La tienda física no ha muerto, aunque tampoco es aquella de toda la vida. El temor a que acabe convertida en almacén o en escaparate subordinado a las ventas online, puede desecharse: el 70% de las compras de los europeos se hacen en un espacio físico y el 43% declara que hace sus compras sólo en tiendas. No obstante, el comercio minorista tendrá que evolucionar tecnológicamente para anular las diferencias entre las experiencias de compra online y offline. La cuestión de fondo sería decidir cómo Internet va a ayudar a los puntos de venta a reinventarse. Es la tesis del Observatorio Europeo de Consumo 2014, publicado por Cetelem: Internet es el mejor aliado de la tienda física.

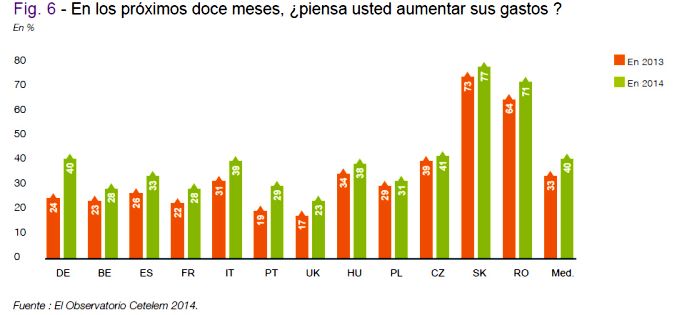

Cetelem es una entidad bancaria especializada en crédito al consumo perteneciente al grupo BNP Paribas. Con tales credenciales, se sube al carro de los que piensan que este año presenta buenos augurios para la economía europea. Así, en su Observatorio, construido con base en 8.000 entrevistas en doce países (España entre ellos), confirma que “tras seis años de crisis, el estado de ánimo de los europeos empieza a remontar: un optimismo que hace al 40% de ellos considerar que incrementará su consumo a lo largo de este ejercicio, en comparación con el 33% que pensaba de la misma manera el año pasado”. Una estadística que, en el caso de España, se refleja en un 7% más de consumidores con la intención de aumentar su gasto en los próximos meses y la mente puesta en tres compras prioritarias: ocio/viajes (46%), smartphones (32%) y electrodomésticos de gama blanca (26%).

Las perspectivas siguen siendo favorables cuando se pide a los euroconsumidores una opinión sobre la situación general de sus respectivos países y la suya personal. La ciudadanía da una nota media de 4 (sobre diez) a sus Administraciones, mejorando en tres décimas las puntuaciones del pasado ejercicio, y de 5 (dos décimas más) en lo que se refiere a la evaluación de su situación personal. Y ojo, españoles, italianos y portugueses son de los más optimistas en esta última cuestión.

Asombroso: tres de los países con más problemas económicos de Europa resultan ser los menos preocupados y más confiados del continente: interesante fenómeno para tratar desde la psicología social. Todo apunta a que los europeos están listos para abalanzarse nuevamente hacia los mostradores, batirse por una ganga y lucirla con orgullo ante su vecindario. La cuestión siguiente es saber cómo lo harán y a través de qué canal.

Estos años de crisis [y de innovación tecnológica] han cambiado sin duda los hábitos de consumo. El e-commerce ha crecido con fuerza durante los últimos diez años hasta alcanzar un volumen de 312.000 millones de euros en 2012, con incrementos anuales de doble dígito en muchos casos, algo raro hoy en día. El peso en los tres primeros mercados – Reino Unido, Alemania y Francia – fue de 96.000, 50.000 y 45.000 millones de euros, respectivamente, mientras que España se situó en cuarta posición con una facturación de 13.000 millones. Si la compra por Internet se hace sobre todo en y desde el domicilio, el m-commerce también progresa rápidamente. Los españoles, con un 46% de penetración de smartphones, se sitúan por encima de la media europea, así como con respecto a países más poderosos económicamente. Un dato relevante que muestra el potencial de desarrollo que este modelo de consumo puede tener en estas latitudes.

Sin embargo, y a pesar de las cifras crecientes de B2C, el Observatorio concluye que el “consumidor no modificará sustancialmente su destino para la adquisición de los productos que desea” y que Internet no ha acabado, ni acabará de momento, con las tiendas. “La cuestión de si Internet puede ser una amenaza para el comercio tradicional está superada”. De hecho, los consumidores han tomado una decisión: quieren ambos canales e imponen a distribuidores y marcas una estrecha interdependencia entre ellos. “Aun dentro de las tiendas, los clientes están conectados, por tanto querer separar el online del offline ya no tiene ningún sentido”, asegura el estudio.

La tienda permanece de hecho como el lugar preeminente y de referencia para concretar la voluntad consumista; otras fuentes corroboran esta afirmación. El 70% de las últimas compras de los europeos se ha realizado en un espacio físico. El 43% de los consumidores declara incluso que acude exclusivamente a estas para realizar sus compras. “Pero lo importante es que los europeos certifican que las tiendas e Internet tienen razones para convivir y no para rivalizar entre sí, aunque el 37% afirme que comprará cada vez más por Internet”, recoge el Observatorio.

Con todo, algo sí está cambiando: está llegando la tienda 2.0. Las expectativas expresadas por los euroconsumidores hacen hincapié en lo inevitable de la tienda física, a condición de que sea tecnológica. Los comportamientos online deben tener su correlato offline a través del equipamiento digital de las tiendas (tabletas, terminales interactivas, etc.), pero también a través de las aplicaciones de sus smartphones; en definitiva, que “la tienda del mañana no se reduzca a un simple espacio físico con tecnología ligada a las funcionalidades de la web”, resume el estudio.

Por lo tanto, está desfasado preguntarse qué modelo terminará imponiéndose. No será uno u otro, pero será uno con otro: Internet ya ha entrado en las tiendas, principalmente a través de los smartphones de los consumidores, y deberá estar cada vez más integrado para adaptarse a los nuevos comportamientos móviles y digitales de los europeos.

Lógicamente, para convencer a los reacios y marcar la diferencia, las tiendas deberán evolucionar para encontrar los elementos esenciales que les hagan diferentes e irremplazables. Tres cuartas partes de los europeos desean un mejor acompañamiento al cliente y dos terceras partes reclaman una especialización de calidad. De hecho, esperan que vuelvan a colocar al vendedor en el corazón del proceso de venta, porque esa figura ha sido degradada por muchos comercios [en una concepción errónea de la reducción de costes, pero esto no lo dice Cetelem sino el autor]. También que se concreten mejores servicios que el estudio llama ‘shopping 4 estrellas’ a partir de una serie de expectativas relativamente simples: el 61% desearía poder disponer de una plaza de aparcamiento reservada, el 57% apreciaría que hubiera un espacio infantil y el 47% desea un espacio de ocio.

¿Llegados a este punto, qué puede hacer Internet para que sobrevivan los puntos de venta? La Web puede generar flujos en las tiendas, aumentar la fidelidad de los consumidores y jugar un rol esencial en el proceso de relación con el cliente. “En el futuro, tras haber sido considerado como una amenaza, Internet se convertirá en el mejor aliado de la tienda física, logrando una convergencia cada vez más fuerte entre ambos canales de distribución”, aseguran los analistas de la encuesta.

En este sentido, la web de una marca puede aportar una gran diferencia frente a sus competidores, algo que ha sido confirmado por una gran mayoría de europeos (62%). Pero lo que resulta novedoso es comprobar que Internet es una fuente de tráfico hacia las tiendas. Cerca de tres de cada cuatro europeos declaran que la calidad del sitio web o de una aplicación móvil pueden incitarlos a acudir a los comercios de la marca o del distribuidor correspondiente, conclusión que coincide con otros estudios.

Para ello es importante que el uso de aplicaciones responda a necesidades básicas y prácticas, ya sea en lo concerniente a la información sobre precios y productos, o por su eficacia y ahorro de tiempo: reservas o personalización durante el recorrido y en el momento del proceso de pago, son factores esenciales.

En este camino, Internet se afianza como la mejor herramienta de información. El 70% de los europeos busca información y descuentos online antes de acudir a la tienda. El 41% utiliza un comparador de precios y al 42% le gustaría poder tener asesoramiento online de un vendedor experto. En concreto, el 31% de los consumidores ha utilizado la geolocalización en su demanda y el 35% ha encontrado útil esta función de los dispositivos. Por cierto, Internet ha pasado a ser sinónimo de confianza en cuanto a la seguridad en los medios de pago, la logística y el servicio post-venta, lo que no era así hace tan sólo unos años.

Sí a la información, pues, pero también sí a los precios en tiempo real. El 58% de los europeos – sobre todo los latinos, hay que decirlo – estarían más motivados a visitar una tienda si les ofreciesen descuentos en tiempo real a través de sus smartphones. También quieren conectarse in situ: dispositivos electrónicos y tabletas en las tiendas, les permitirían tener acceso a una oferta más amplia. El 71% de los europeos busca una misma variedad de elección tanto online como offline. Y, por supuesto, desearían poder comprar online desde la misma tienda si el producto no estuviese disponible, solicitud que aparece puntuada en segundo lugar tras la información.

Internet y rapidez son indisociables ante los ojos de los euroconsumidores. Pagar sin esperar es uno de los requisitos más importantes. Mediante el smartphone, para un 37% de los encuestados, mientras que el 15% ya lo ha experimentado. Más simple todavía: la instalación de arcos inteligentes que eviten pasar los productos por caja es sumamente esperado por los consumidores y nada menos que el 66% de los europeos invitan al sector minorista a invertir en esas soluciones.

También está en juego el uso de Internet para comprar mejor dentro de la tienda. De forma general, el estudio aporta una valiosa información sobre la forma en la que los consumidores desean interconectar Internet y tienda. Por ejemplo, la preparación a distancia de sus compras, a través del proceso de ‘click & collect‘, puesto en práctica por algunas grandes superficies, es reconocida por el 73% de los consultados como un acicate para acercarlos a la tienda.

Las cosas no parecen tan claras en lo que el Observatorio denomina “tibia fibra consumista de las redes sociales”. La posibilidad de agrupar a millones de amigos hacía esperar que las redes sociales se impondrían de modo natural en el nuevo universo de consumo. ¿Era otra fantasía del optimismo tecnológico imperante? Tal vez sólo sea cuestión de tiempo: en la práctica, el consumidor europeo está equipado con tecnología digital, pero todavía no verdaderamente conectado a otros consumidores.

Esto significa que las redes sociales, tan entrometidas en la vida de los europeos, no han llegado a los carros de la compra. Consultar las redes sociales en los procesos de compra es una evidencia sólo para una minoría, el 23%, mientras que el 26% tan sólo lo encuentra interesante. Por otro lado, la utilización de los datos personales por las marcas para orientar mejor los productos y servicios propuestos a los consumidores no gusta a una tercera parte de los encuestados.

Hay que hacer una distinción. El reflejo «red social» está menos arraigado que el reflejo «foro», tanto para transmitir una opinión positiva como una crítica. Los foros son vistos como un lugar de expresión en sí mismos, mientras que las redes sociales son espacios donde se mezcla lo público con la vida privada, por lo que parecen menos adecuados (o menos legítimos) para esta finalidad. Una postura que sugiere, según el Observatorio, “que los europeos, abrumadoramente, quieren disociar las redes sociales de lo que es el acto de la compra”.

Quizá la cuestión sea más simple y esté enraizada en la naturaleza humana. Los ciudadanos están dispuestos a compartir sus gustos en muchas cosas, pero no lo que compran: no vaya a ser que los copien y se eche a perder un acto del que, con no poca exageración, se presume íntimo y diferencial.

[informe de Lola Sánchez]