La cifra sería por sí misma asombrosa en cualquier contexto, pero viene a confirmar que, si Europa quiere jugar un papel relevante en el mercado mundial de semiconductores, la inversión ha de ser colosal. Pat Gelsinger, CEO de Intel, ha anunciado esta semana en Munich la disposición – sin concretar planes – a invertir unos 95.000 millones de dólares en diez años para construir nuevas factorías en Europa. El contexto importa: Gelsinger lo dijo en una conferencia ante directivos de la industria automovilística, inquietos por las dificultades de suministro de chips sobre sus planes de producción, justamente cuando aumenta la presión para que fabriquen coches eléctricos que usan más chips.

Pat Gelsinger y Emmanuel Macron

“La nueva era de la demanda de semiconductores exige pensar en grande”, proclamó Gelsinger, quien en los últimos meses ha visitado varias veces Bruselas, Berlín y París en busca de apoyos institucionales al más alto nivel para financiar unos planes que, de no ser subvencionados, asustarían a sus accionistas. En uno de esos encuentros, dio la impresión de convencer al presidente francés, Emmanuel Macron, legítimamente preocupado por la ventaja que los industriales alemanes parecían haber adquirido en la visita previa del CEO de Intel.

Lo que, dicho sea de paso, explicaría la ocasión escogida para el anuncio: para que la industria europea de automoción pueda seguir la estela de sus competidores estadounidenses y asiáticos, necesita ganar autonomía de suministro de componentes electrónicos. Según dijo Gelsinger en Munich, la demanda de los fabricantes de coches se duplicará antes de 2030: un coche conectado requiere aumentar hasta el 20% el valor de la electrónica en sus componentes. Que, además de escasear, hay que importar en una alta proporción.

De momento, Intel ha evitado concretar, salvo en lo que concierne a la inversión, ya iniciada, para que su fábrica de Leixlips (Irlanda) se transforme para abastecer a la industria automovilística. Esta semana, su CEO ha sido más preciso, al anunciar que se propone construir dos nuevas plantas en el continente, pero no dijo dónde ni lo dirá hasta tener las cartas en la mano. Tampoco podía decir, porque no lo sabe, cómo va a financiarlas, pero es obvio que espera generosas subvenciones. Gelsinger es consciente de la puja apenas soterrada entre Alemania y Francia, sedes de grandes empresas que controlan la mayoría de la industria europea de automoción, para que Intel se instale en sus territorios. Al final, probablemente habrá que repartir la inversión, que es la manera europea de hacer.

La noticia pone de rabiosa actualidad la debilidad europea en este sector económico crucial. Un estudio del centro de reflexión [o think tank] Bruegel, con sede en Bruselas ha vuelto a sacar los colores a la Unión Europea por la cortedad de sus planes de soberanía tecnológica. Desde luego, el reproche coincide con el hecho de que Washington y Pekín han pisado el acelerador, pero poco más puede hacer la Comisión Europea que abrir las puertas a empresas fiables [Intel lo es] a la par que prometer fondos públicos.

Hace meses, un exhaustivo informe de la SIA Semiconductor Industry Association, analizaba las consecuencias de la escasez de chips desde una óptica estadounidense, pero se echaba en falta un contrapunto europeo. El estudio de Bruegel toma el relevo bajo el expresivo título A new direction for the European Union´s half-hearted semiconductor strategy

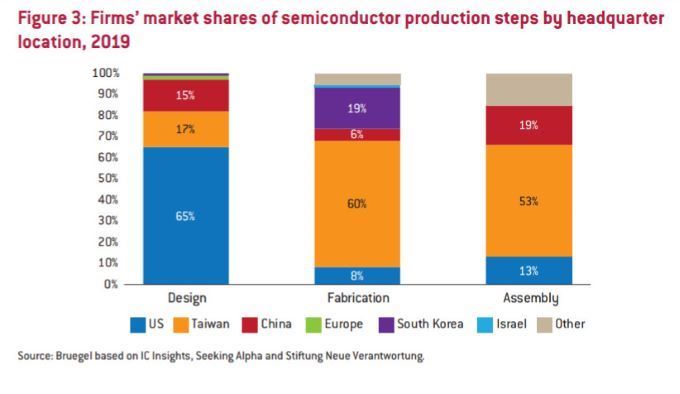

La premisa del estudio es chocante: Europa quiere ´recuperar` una soberanía tecnológica que nunca tuvo. Los analistas de Bruegel demuestran que de toda la inversión global para equipar fábricas de semiconductores el año pasado, Europa apenas representó el 3%. Lo que es consistente con el derrumbe europeo en el mercado: su participación en el comercio mundial de semiconductores tocó techo en 1998 con el 22%, para descender en 2010 al 13% y desplomarse al 9% en 2017. Esto, pese a que la producción dentro de la UE creció de media un 3,8% en esos siete años, hasta alcanzar los 35.000 millones de dólares.

Las cinco empresas que ejercen de buques insignia en Europa son Global Foundries (Alemania, pero de propiedad emiratí), STM Microelectronica (Francia e Italia), Bosch (Alemania), Infineon (también Alemania) y NXP (Holanda) que suman un 10% de la producción mundial, pero su peso relativo es mucho menor debido a sus especializaciones respectivas. Ni siquiera las dos primeras se acercan al nivel tecnológico de Taiwan.

Con la salvedad expresa de ciertos nichos, como los sensores o los chips de radiofrecuencia, Europa no es competitiva en esta industria. E incluso en esos campos, su esfuerzo de I+D se ha centrado más en la mejora de los materiales que en la reducción del tamaño. Lo que tiene como consecuencia una notoria debilidad como proveedor de la automoción, la electrónica industrial y la aeroespacial, por nombrar tres industrias con sólidas credenciales europeas.

Muy lejos de su alcance quedan segmentos como los smartphones, los ordenadores y otros dispositivos digitales, en los que Europa representó el 14% de la producción mundial en 2017, según cálculos de Bruegel. Esto es resultado de las carencias históricas de inversión en procesadores, ya que en el momento crítico, las multinacionales europeas de esos sectores, que hubieran podido competir con sus iguales estadounidenses y japonesas, prefirieron dedicarse a la electrónica de consumo (TV, vídeo), una apuesta que acabó siendo fallida.

Además, como es obvio, se trata de una industria que exige inversiones de gran magnitud. Sólo en I+D, el gasto en las dos últimas décadas ha supuesto el 15% de los ingresos globales de la industria en términos anuales.

La anemia inversora obedece, entre otras causas, a que en Europa el capital riesgo está mucho menos desarrollado y es menos agresivo que en Estados Unidos. Los efectos se vieron amplificados por la falta de apoyo estatal, condición que sí se ha dado en Estados Unidos, Taiwan o Japón – por no hablar de China – en subvenciones a actividades de I+D y otros incentivos fiscales. La consecuencia es que, tal como recoge Bruegel del Industrial R&D Investment Scoreboard 2020 de la Comisión Europea – análisis de las 2.500 empresas que más invirtieron en I+D – aunque el peso total de Europa es del 21% (catapultado por la automoción) en las TIC representa sólo el 13%.

Dada su dependencia exterior, advierten los redactores del informe, Europa podría ser víctima del fuego cruzado entre Estados Unidos y China, como de hecho está ocurriendo en sectores como el de automoción, con producción interrumpida o recortada significativamente por el bajón de suministro de semiconductores. Esta suerte de ´guerra fría` tecnológica podría traducirse, en el peor de los escenarios, en pérdidas económicas de hasta un 4% del PIB par la UE. Así las cosas, no sorprende que desde Bruselas se procure seguir los pasos de Washington y Pekín, aunque con una autosuficiencia mucho menor.

China, afectada por el bloqueo de Estados Unidos y al borde de la ruptura con Taiwan, acelera la marcha en busca de su autosuficiencia, un esfuerzo enorme ya que en 2020 sólo satisfacía el 40% de su demanda de semiconductores (pero un año antes estaba anclada en el 16%).

La UE ha ideado estrategias ingeniosas, como su plan Digital Decade lanzada el pasado marzo. A pesar de marcarse un plazo más holgado que sus contrapartes (2030), el punto de partida se sitúa tan atrás que el objetivo a alcanzar – el 20% de cuota en los chips de entre 2 y 5 nanómetros de densidad – suena utópico. Problema: a este nivel de sofisticación, la cuota actual de Europa es igual a cero.

Incluso sin descender al detalle, considerando la producción genérica de semiconductores, la meta marcada implicaría duplicar las capacidades actuales de producción, para lo que la Comisión confía en crear un ecosistema de centros de investigación, empresas y gobiernos que actúen de común acuerdo. El grado de densidad al que aspira Bruselas, ni siquiera está al alcance de Intel: sólo TSMC (taiwanesa) y Samsung (coreana) están produciendo chips de 5 nanómetros en sus países de origen.

Por consiguiente, el mal endémico de la falta de inversión no parece fácil de resolver por mucha buena voluntad que le ponga el comisario europeo de Mercado Interior, Thierry Breton. En el mejor de los pronósticos – dice el documento de Bruegel, la colaboración público -privada (PPP) podría recabar una inversión inicial de entre 20.000 y 30.000 millones de euros, cantidad que se queda corta ante los 50.000 millones para el mismo fin que ha aprobado la administración Biden dentro de su gigantesco paquete de infraestructura.

En este panorama, Bruegel considera que la estrategia de la UE debería girar más en torno a cómo mejorar la seguridad de suministro de chips a las industrias usuarias y aumentar la influencia en subsectores estratégicos. El consejo del think tank propone rearmarse políticamente ante la creciente politización del comercio de semiconductores, algo que para la Comisión es un desafío, considerando que muchas de sus políticas están en realidad en manos de los estados miembros.

Para el primero de los puntos – garantizar el suministro – los autores quitan hierro al imperativo de tener que convertirse en productor y apuestan por la diversificación de proveedores. A fin de cuentas – razonan – tanto China como Estados Unidos están haciendo lo posible para huir de la concentración que de hecho se ha producido en Taiwan y Japón, lo que en última instancia podría favorecer los intereses europeos. Aunque el riesgo – advierten – es que las rivalidades políticas pueden perjudicar en algún momento esta diversificación de las importaciones.

La solución para reducir ese peligro sería, idealmente, no exponerse en demasía a las presiones políticas de las dos grandes potencias en pugna, o bien garantizarse una posición en el tablero mundial dando algún rodeo. Ya que levantar desde prácticamente cero una industria avanzada de semiconductores, es una ensoñación, lo más práctico es jugar las fichas que se tienen. Una posibilidad sugerida es blindar ante adquisiciones foráneas compañías europeas que suministran componentes críticos para las máquinas de producción.

También se esgrime un argumento clásico: en lugar de redoblar esfuerzos para construir capacidades de fabricación, ¿por qué no tratar de competir en el software de diseño de semiconductores, actividad que no requiere tanto capital, pero reporta retornos satisfactorios. En este punto, podría jugar un papel relevante la especialización ya existente en determinados segmentos, disponible en empresas europeas como NXP, Bosch, Infineon y STMicroelectronics.

El informe de Bruegel fue publicado en julio, lo que significa que su redacción data de los primeros meses del año. Demasiado pronto para conocer la evolución de Intel desde que Gelsinger se hizo cargo del timón a mediados de febrero. Por consiguiente, sólo cabe especular con una alternativa que Bruegel no llegó a poner por escrito: emplear dinero público europeo para facilitar el desembarco de un amigo americano con intereses comunes.

¿Es esto lo que Gelsinger ha hablado con sus interlocutores europeos? Muy probablemente, pero habrá mucho que negociar a otros niveles: qué, para qué, dónde, cuánto. Para Intel, sería estratégico levantar subvenciones europeas a cambio de desarrollar aquí la auténtica novedad de su plan quinquenal: poner su capacidad al servicio de la producción para terceros supondría acercarse a la geografía donde van sus chips. Los acuerdos esbozados con Qualcomm y Amazon Web Services, todavía mal explicados, encajan en esa visión europea.