Alguien ha comparado esta operación con la separación de dos siameses, y la comparación no resulta exagerada, cuando faltan 110 días para la segregación de la histórica Hewlett-Packard en dos empresas de tamaño equivalente, con más de 55.000 millones de ingresos anuales cada una. El mes pasado, la CEO de la compañía, Meg Whitman, resumió la operación en estos términos: «en esta separación, está involucrada una infraestructura de 50.000 servidores, 6 datacenters 2.800 aplicaciones y 75.000 interfaces; ha sido ejecutada en 570 proyectos que han supuesto 172.000 test de integración […] hemos montado una robusta infraestructura híbrida y movido 1.700 aplicaciones a la nube». Sin precedentes.

Meg Whitman

Abunda la casuística acerca de cómo fusionar dos empresas, de las ventajas financieras y fiscales que comporta el ejercicio de sumar: en la mayoría de los casos, los servicios – entre ellos las cadenas de suministro – se unen en una estructura que busca ahorrar costes y, en teoría, mejorar la eficiencia aunque a corto plazo produzca redundancias que algún día habrá que desengrasar [HP lo sabe por experiencia]. En cambio, una escisión produce el efecto contrario: en lugar de sinergias – siempre discutibles y a menudo engañosas – se producen ´desinergias` (sic), cuyo valor para esta operación se ha estimado en unos 450 millones de dólares [probablemente baja, con tal de vender la idea]. Hay que considerar que HP, en su formato actual, opera en 170 países a través de una compleja trama de sociedades subsidiarias e instrumentales, por lo que se trata de evitar que todo se duplique.

Naturalmente, la operación tiene costes, estimados grosso modo en 3.000 millones de dólares, que van a pesar sobre los resultados. Esto añade un riesgo a la de por sí delicada tarea de convencer a los accionistas de las bondades de la separación. Porque, aunque lleva un año hablándose del asunto, la ecuación del reparto accionarial no será definida hasta última hora, un elemento crítico para un juicio global de la trayectoria de Whitman como CEO. La paridad aparente es sólo aparente, si se despiezan las partes que compondrán las dos empresas que nacerán en noviembre.

Hace días, un documento de 316 páginas, registrado ante la comisión de valores (SEC) estadounidense aportaba la más completa y actualizada fuente sobre el asunto, al dar un paso imprescindible para inscribir formalmente a Hewlett-Packard Enterprise como compañía escindida de la que ahora se llama HP Co, que a su vez se transformará en HP Inc. el 1 de noviembre. Que es como decir que la continuidad de la compañía fundadora del Silicon Valley reposará en HP Inc y la que se escinde es la otra. A efectos bursátiles, HP Inc retendrá el símbolo HPQ mientras la otra rama salida del tronco será reconocible como HPE. No es ocioso el detalle de que la recién nacida tendrá como logo un recuadro verde sobre su nombre, mientras HP Inc. retendrá el logo tradicional de color azul.

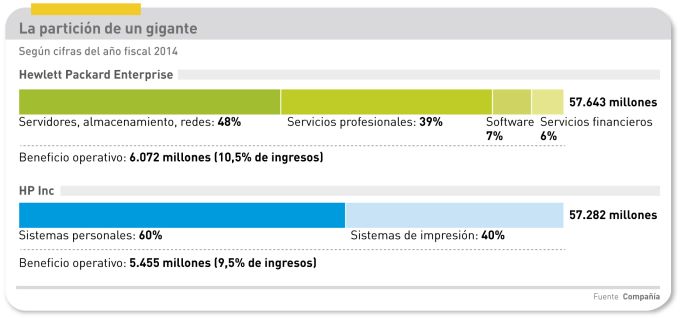

Hewlett-Packard Enterprise define su objeto social mediante una amalgama de tecnologías cuyo valor de mercado potencial – según consta en el documento – puede llegar al billón de dólares. En el ejercicio 2014, los segmentos que se agruparán bajo esa denominación social ingresaron más de 57.000 millones de dólares. Por su parte, los dos componentes de HP Inc – la actual división Printing and Personal Systems – sumaron una cifra de negocios prácticamente igual.

El gráfico refleja las cifras publicadas al cierre del 2014, pero el documento inaugural de Hewlett-Packard Enterprise rebaja sus ingresos a 55.123 millones, por ajustes contables entre segmentos. Hay, por otra parte, un dato extremadamente sugestivo: HPE nacerá casi sin deuda, sus compromisos a largo plazo se reducen por arte contable a 486 millones de dólares, de lo que se desprende que el resto de la deuda actual – 15.553 millones de dólares – de la deuda actual pasa a HP Co y luego a su sucesora HP Inc.

Otros detalles interesantes acerca del ´día después` son los siguientes:

HPE no podrá aceptar una oferta de compra durante los dos primeros años de existencia, restricción que obedece al estatus fiscal al que se acoge la separación en el estado de Delaware. Específicamente, el documento dice que HPE «se abstendrá de entrar en ninguna transacción que implique enajenar acciones ordinarias» durante ese plazo. En el mismo capítulo, se menciona expresamente la posibilidad de hacer adquisiciones: «con el fin de proseguir nuestra estrategia, podremos identificar candidatos a una combinación completa de negocios u otras inversiones que pudieran ser de naturaleza compleja». La lectura del párrafo ha revitalizado el rumor sobre la supuesta intención de Whitman de fusionar HP con EMC, una vez haya desagregado los negocios que eran un obstáculo en las negociaciones.

Explícitamente se dice que HPE y HPQ firmarán acuerdos relacionados con la distribución de su cartera de propiedad intelectual, incluyendo licencias cruzadas. Asimismo, se comprometerán a «no competir entre ellas durante los primeros tres años de vida»; en previsión de una eventual objeción regulatoria, la cláusula se presenta como destinada a permitir que ambas prosigan más eficazmente con sus negocios actuales.

Una vez distribuído el personal del tronco actual, las dos compañías resultantes se abstendrán recíprocamente de contratar a empleados de la otra durante 12 meses; sin embargo, habrá una excepción: cuando una de ellas rescinda el contrato con un empleado, la otra podrá ofrecerle empleo.

El organigrama de las dos compañías ha quedado diseñado en sus niveles más altos, y debería quedar cerrado el 1 de agosto, día en que entrarán en funcionamiento los sistemas informáticos separados. A partir de noviembre, Meg Whitman será CEO de Hewlett-Packard Enterprise (pero no ocupará un puesto en el consejo) y – al menos inicialmente – será chairman de HP Inc. El CEO de esta será el australiano Dion Weisler, quien ya tiene montada una organización matricial que implica una reducción geográfica: de estar presente como PPS en 120 países, la rebajará a unos 40, reforzando a cambio el papel del canal.

En las últimas semanas ha habido una sorpresa en el esquema original: Bill Veghte, de quien se dijo que tenía la ambición de ser el número dos de Whitman, se marcha de la compañía a un destino en principio menos lucido, como CEO de la startup Survey Monkey. Su puesto en HPE será ocupado por Antonio Neri. No menos sorpresivo ha sido el anuncio de Tom Joyce, hasta ahora VP de desarrollo global, quien ha aceptado una oferta de Dell. En la otra mitad del organigrama, Weisler ha dejado fuera a Hermann Kock, que durante dos años ha dirigido el negocio de PC en EMEA, y en ese puesto ha designado al directivo español Enrique Lores.