El titular pretende ser un homenaje. Bill Hewlett y Dave Packard fallecieron hace años, y aquella empresa que hace 75 años en un garage de Palo Alto, es una multinacional conocida por la sigla HP, aunque legalmente se llamado Hewlett-Packard Company. El lunes pasado, la actual chairman y CEO, Meg Whitman, anunció la decisión de escindirla en dos sociedades distintas pero emparentadas por un split de acciones: una se llamará Hewlett-Packard Enterprise y la otra HP Inc, a partir de noviembre del 2015. Si para entonces se mantuvieran las cifras actuales, sus tamaños serían aproximadamente equivalentes, unos 56.000 millones de dólares de ingresos cada una.

Bill Hewlett y Dave Packard

Sería suficiente para que, individualmente, siguieran entre las 50 primeras del mundo, que elabora la revista Fortune. Del lado de Hewlett-Packard Enterprise recaerán los negocios de servicios e infraestructura para empresas (servidores, almacenamiento, software y servicios), mientras que HP Inc. se formará con la actual división de PC e impresión. Una incógnita hasta ahora no desvelada es cuál de las dos se hará cargo de los reputados HP Labs y su presupuesto de I+D, o si se creará una tercera empresa común.

Financieramente, la suerte está echada en lo que respecta al actual año fiscal, que concluirá este mes de octubre, y el procedimiento de separación llevará un año completo. La señora Whitman se reserva para sí los puestos de CEO de una y presidenta no ejecutiva de la otra. Los accionistas recibirán acciones de las dos, en proporciones imposibles de calcular en este momento. En un año pueden pasar muchas cosas, sobre todo si se confirman los rumores sobre adquisiciones que, por lógica, engrosarían los activos de una u otra de las empresas resultantes.

En sus declaraciones de los últimos días, Whitman ha afirmado que se trata de una «consecuencia natural» del plan quinquenal que viene aplicando desde finales del 2011 para dar la vuelta a la muy delicada situación de una compañía que, en años anteriores, había pasado por sucesivos cataclismos. Sin embargo, ella misma ha encarnado la resistencia a los planteamientos favorables a la segregación de activos. Acaba de dar un giro para coincidir con la mayoría de los analistas en que este es el mejor momento para hacerlo, por varias razones.

La primera, subyacente, es que la luna de miel de tres años que Whitman ha vivido con los inversores no podría durar mucho más, a la vista de los resultados: ha mantenido el precio de la acción, pero sin alejarla de la medianía [en un cuadrante elaborado por Capital IQ, HP aparece en el cuarto de las compañías – la acompaña IBM – que combinan bajo crecimiento y baja valuación]. Whitman tiene que encandilar a la bolsa con una iniciativa que vaya más allá de la compra de acciones o de la rotación de directivos. Algo ha conseguido con su anuncio: la semana bursátil ha sido para ella una de las mejores desde que está al mando.

La iniciativa de escisión se toma, curiosamente, en un contexto de teorías sobre la consolidación del sector, pero en la práctica encaja con otros despieces anunciados. Hewlett-Packard había llegado a ser too big to manage, pero esto no obsta para que adelgace para volver a engordar con otro perfil. La verdad es que necesitaría crecer inorgánicamente, pero carece de la fuerza financiera – dinero contante y sonante, capacidad de endeudamiento o valor de canje de sus acciones – para abordar adquisiciones de calado. Sin contar con el mal sabor que aún perdura por las costosas compras de sus antecesores Mark Hurd y Leo Apotheker, que Whitman tuvo que amortizar por las bravas.

Fue Apotheker, precisamente, el primero que habló de «explorar» la venta de la división de PC, pero aquel fue un gesto torpe, en el peor momento del mercado y sin comprador plausible a la vista, un salto sin red quizá motivado por su idea de transformar HP en una compañía de software: por tal razón pagó por la británica Autonomy lo que no valía.

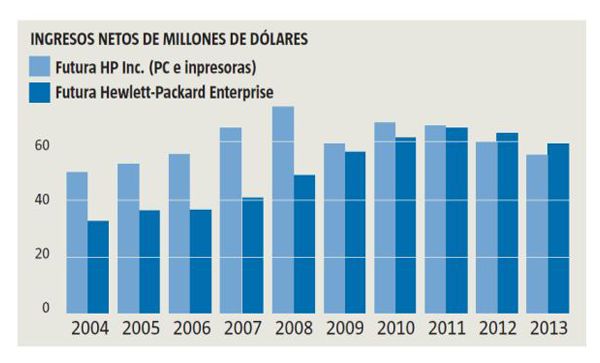

Como se observa en el gráfico, las divisiones que confluirán en la futura Hewlett-Packard Enterprise han superado en ingresos a la llamada Printing and Personal Systems, la que fuera la vaca lechera de la compañía. Los ingresos totales han pasado de 127.200 millones en 2011 a 112.300 millones en 2013; en los nueve primeros meses del ejercicio 2014, ingresó 83.000 millones, por lo que la variación anual sería negativa o nula.

Lo anterior implica que el volumen de ingresos no es el parámetro que más importa mirar. La aparente paridad de la escisión tiene sus matices: 1) la rama de impresión es una fuente de cash flow y está a un paso de incorporarse al mercado de 3D con una tecnología cuyo eje será el centro de Sant Cugat, 2) el negocio de PC se ha estabilizado, desairando a los convencidos de que las tabletas ocuparían todo el terreno, pero no es de esperar un crecimiento futuro y 3) el conglomerado de hardware, software y servicios para empresas declina trimestre tras trimestre, y probablemente cerrará el ejercicio con tendencia negativa, o plana como máximo.

Cuando se partan las aguas, asegura Whitman, cada mitad disfrutará de flexibilidad y recursos para adaptarse al mercado. Al plan vigente de recorte de personal, tasado hasta ahora en 50.000 individuos – de los que 36.000 ya han sido despedidos o se han retirado – deberá añadir otros 5.000 en el próximo año fiscal. El balance financiero le permitiría hacer adquisiciones. Y ya se especula en torno a una enigmática frase de la directora financiera, Cathy Lesjak, quien rehusó responder una pregunta diciendo que se lo impedía la «cierta información material»

Llamativamente, el anuncio ocurre pocos días después de publicarse que HP y EMC mantuvieron durante meses conversaciones con vistas a la fusión de ambas compañías. Se suspendieron, según Wall Street Journal, porque Joe Tucci, el presidente de EMC, habría puesto como condición que HP desagregara los negocios de PC e impresión, para que la unión fuera «entre iguales».

Si acaso se reactivaran esas negociaciones, podría ser el turno para Tucci de mover ficha, absorbiendo el 20% que no controla de VMware, una aportación que resolvería muchas de las debilidades que tiene HP. De no materializarse, por alguna razón, otra posibilidad que estaría sobre la mesa de Whitman sería la compra de Rackspace, el único proveedor de cloud pública que ha conseguido (en EEUU) hacer cosquillas al gigante Amazon Web Services y con el cual HP daría – es una hipótesis – un salto en el negocio cloud . Durante semanas y meses próximos, se van a propagar rumores como estos, y alguno será veraz. La mecha ya está encendida, queda por ver si la pólvora está seca.

[publicado en La Vanguardia el 12/10]