Durante unos cuarenta años, aproximadamente, muchos de los cambios experimentados por la economía global que se asocian con la innovación tecnológica han tenido un reflejo directo en el flujo de mercancías a través del Pacífico. Esta corriente comercial parecía haber alcanzado un orden que todas las partes daban por duradero. Hasta que Donald Trump se propuso ponerlo patas arriba. Un análisis de la consultora Dewry Maritime Research señala: “las esperanzas en una normalización del tráfico marítimo se han derrumbado, por lo que las compañías navieras se replantean si sus flotas e infraestructuras estarán justificadas en los próximos meses, o si tendrán que afrontar un cambio de ciclo”.

Si el despertar parece brusco se debe a que durante buena parte de 2018 la aparente normalidad se debía a que muchas empresas adelantaron sus órdenes de pedido y engrosaron inventarios pensando en protegerse contra el anunciado 10% de aumento en los aranceles sobre una lista de mercancías que Estados Unidos importa desde China. Más tarde, la proclama presidencial de que subirán al 25% y afectarán a un número más amplio de productos, ha neutralizado toda expectativa de recuperación del tráfico de cargas. Y nada permite pensar que las cosas vayan a cambiar para bien a corto plazo.

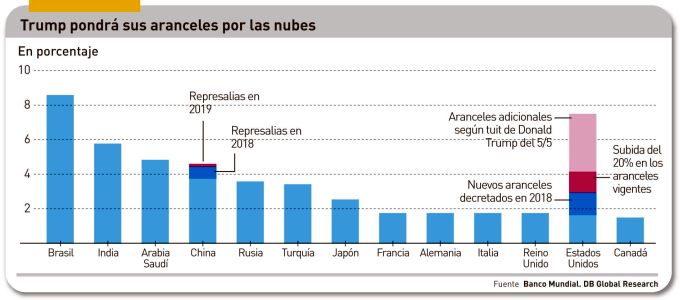

Los nuevos aranceles del 25% – calculan los analistas de Dewry – podrían reducir en un 15% los TEU (twenty-foot equivalent unit) de carga. En la jerga del sector marítimo, la sigla TEU es una convención que expresa el trasiego de contenedores estandarizados (que normalmente miden 20 pies). Si los temores se confirmaran – podrían incluso agravarse a golpe de tuit – las navieras tienen claro qué medidas tomar: subir sus tarifas, paralizar los buques más antiguos o menos eficientes; desde luego, no se van a abstener de trasladar sus costes a toda la cadena logística. Y, por cierto, una encuesta de Bain & Co revela que el 60% de las 200 compañías industriales más grandes de Estados Unidos tienen planes de contingencia revisados a la baja para los próximos doce meses.

No tema el lector: este blog no se ha reconvertido de un día para otro a la crónica marítima. Lo anterior ha sido el preludio al relato de uno de los estropicios de la administración Trump, la así llamada ´guerra comercial` cuyo objetivo es humillar a China y de la que Huawei está recibiendo los primeros cañonazos. El precedente hay que buscarlo en los primeros meses de su mandato, cuando decidió que Estados Unidos se retiraría del TPP (Trans Pacific Partnership) laboriosamente negociado en tiempos de Barack Obama. Muchos interpretaron entonces que con ese gesto cedía el protagonismo a China. Era un exceso de optimismo.

Lo más sensato hoy es suponer que las cosas pueden empeorar: los negociadores de ambos países no negocian, mientras Trump tiene en su agenda un encuentro con Xi Jinping en el próximo G20. De aquí en más, esta crónica se va a centrar en las consecuencias del conflicto sobre la industria electrónica y sus cadenas de suministro.

Según un documento del Banco de Reserva de Nueva York – miembro del sistema de la Fed – las empresas y los consumidores estadounidenses han absorbido la mayor parte de la primera subida de aranceles, pero esto no puede repetirse en la segunda fase.

La nómina de damnificados es dispar. TSMC, que fabrica chips para terceros, se siente al abrigo del veto por haber nacido taiwanesa, pero su compatriota Foxconn lo tiene más crudo: una filial suya, FIH Mobile, ha producido este año 85 millones de smartphones para Huawei y está pendiente de lo que pase a su cliente. Suministradores de otras nacionalidades (la alemana Infineon, la británica ARM) no pueden sino obedecer el veto porque parte de su tecnología es norteamericana.

Frente a esta situación, Huawei dice haber acumulado preventivamente componentes que le permitirían aguantar un año mientras acelera la búsqueda de autosuficiencia. Pero esta nunca será completa: de los 70.000 millones que desembolsó en 2018 para comprar componentes, 11.000 millones fueron destinados a empresas estadounidenses.

En una visión pedestre del problema, los medios han hecho hincapié en la decisión de Google sobre Android– que no afecta a los modelos de smartphones ya en el mercado – pero más graves son otros interdictos: Intel, Qualcomm, Broadcom, Western Digital y Micron (entre muchas) son proveedores insustituibles (por ahora) para otras familias de productos de Huawei, dejando pequeño el problema de los smartphones.

La política de la Casa Blanca ha hecho ver a la industria taiwanesa que es hora de retirar de China continental una parte de su capacidad instalada y desplazarla, sea a su territorio o a otros países del sudeste asiático: desde enero, lo han hecho 52 compañías de Taiwan, informa el South China Morning Post. Sin embargo, el presidente de Quanta – uno de los cuatro grandes taiwaneses que producen para marcas estadounidenses – advierte<. “si mueves una línea de producción, tienes que mover al unísono toda la cadena de suministro de esa línea”. Dicho y hecho: Quanta ha cerrado fábricas en el continente y ha ampliado una en Estados Unidos, pero aun así sobre ella recaería el 25% de aranceles sobre los portátiles que sigue fabricando en China.

Visto que exportar directamente va a costar más, hay iniciativas para llevarse de China ciertos procesos a otros países asiáticos (Vietnam, Malasia, incluso India, se declaran dispuestos) pero llevaría tiempo replicar unas infraestructuras industriales que funcionan óptimamente desde hace años. Y no sería precisamente barato. Compal Electronics se ha llevado la producción de placas a Vietnam, mientras Pegatron ha invertido en una nueva fábrica en Indonesia.

Si al final se aplicaran los aranceles del 25% – algo que no se aprobará antes de que Trump haga su numerito – la industria surcoreana también sufrirá. Samsung, LG y SK Hynix tendrían un sobrecoste de 2.000 millones en sus exportaciones, calcula la Korean International Trade Association.

Hasta ahora, las autoridades chinas se han mostrado extremadamente cuidadosas en su respuesta a las bravuconadas trumpianas, pero lo normal sería que ya estén calculando represalias si llegara el momento de romper la baraja. En tal caso, si Pekín prohibiera a empresas chinas enviar ciertas mercancías a Estados Unidos o comprar ciertos productos estadounidenses (suponiendo que alguien se los vendiera), habría entrado en quiebra una cadena de intereses mutuos que ha costado décadas construir.

La hipótesis más negra – o la más ruidosa para los medios – sería un castigo a Apple, cuya cadena logística pasa necesariamente por China: como es sabido, la mayor parte de los iPhone los fabrica Foxconn en Shenzhen [curiosamente, al otro lado de la autopista que lleva al campus de Huawei] con lo que da de comer a más de 300 fabricantes de piezas. Además, Apple es la marca foránea más conocida en el país, por lo que una eventual proscripción tendría impacto seguro sobre sus resultados. Suponiendo, claro, que pudiera seguir fabricándolos en alguna otra parte.

Quienes pueden mirar con indiferencia estas batallas son ciertas compañías que el mundo entero asocia con el Silicon Valley. Con ellas no van las perturbaciones de la cadena de suministros. Y no es porque venden software en lugar de hardware, no. Sino porque su software está proscrito en China desde siempre. Su lugar, como es lógico, ha sido ocupado por compañías locales que se van abriendo paso hacia Occidente.

El siguiente colofón bien podría haber servido de prólogo. Escribía ayer Martin Wolf (Financial Times): “el presidente [Trump] tiene los instintos viscerales propios de un nacionalista y proteccionista, a los que otros dan forma. Su objetivo es el dominio de Estados Unidos, lo que implica controlar a China o separarse de China. Cualquiera que crea en un orden multilateral basado en reglas, esto es una economía globalizada o incluso en la armonía de las relaciones internacionales, está fuera de ese campo de pensamiento”.