Ninguna de aquellas predicciones navideñas sobre 2020 se cumplirá. Las buenas mutarán en malas y las malas se habrán quedado cortas. En todos los mercados, pero en el de los PC ya se cuenta con una primera reescritura de las proyecciones publicadas en enero. Los temores no vienen del agotamiento de la sustitución de Windows 7 por Windows 10 ni de la pertinaz dificultad de Intel para abastecer de procesadores a los fabricantes. En apenas un mes y medio, el COVID-19 ha derrumbado todas las expectativas y puesto de manifiesto que la mayor vulnerabilidad reside en la cadena de suministros de la industria. Tanto IDC como Canalys han revisado sus cálculos valorando los estragos de la epidemia.

Ambas coinciden en que la producción tampoco va a retomar su ritmo pleno en el segundo trimestre, como se esperaba; por el contrario, en ese período (ya iniciado) se acentuará el declive. Este trimestre va a coincidir fatalmente con el fin de los inventarios acumulados en previsión de una posible subida de aranceles y del esperado repunte del gasto inducido por los Juegos Olímpicos de Tokio, previsto para el mes de julio, pero que tal vez haya que cancelar [se excluye su postergación porque el calendario de las televisiones no lo admite].

IDC, cuyas cifras utiliza este blog para la elaboración de su serie histórica, ha replanteado su previsión: las ventas de PC descenderán un 9% en 2020, hasta 374,2 millones de unidades. Antes del estallido de la crisis sanitaria global, la estimación era de 380,2 millones, que ya suponían una caída del 6,8%. La secuencia tiene importancia: en el primer trimestre, 8,2% negativo y en el segundo, 12,7% en rojo. Habría, por tanto, que esperar a ver si en el segundo semestre se produce un rebote, pero no habrá normalidad hasta 2021, con un crecimiento interanual mínimo, con suerte.

Las aportaciones más interesantes y completas provienen de Canalys. Ha elaborado un exhaustivo estudio en el que baraja dos posibles escenarios: el mejor y el peor de los previsibles. La diferencia está en el tiempo que tardaría la industria china en retomar sus operaciones, en la prontitud con que se restablezcan las líneas logísticas y, por supuesto, del éxito que logren los países de destino en el control de la epidemia que en este momento sigue extendiéndose por Europa y Estados Unidos.

Canalys ha dado especial importancia a la producción, asumiendo que las condiciones del canal y la demanda de los clientes van a responder con rapidez a la reapertura del abastecimiento. En la mejor de las hipótesis, la fabricación en China funcionaría al 75/85% en marzo, para alcanzar el 100% en abril. En la peor, la consultora prevé un nivel productivo del 40 al 55% en marzo y un 80/85% en abril.

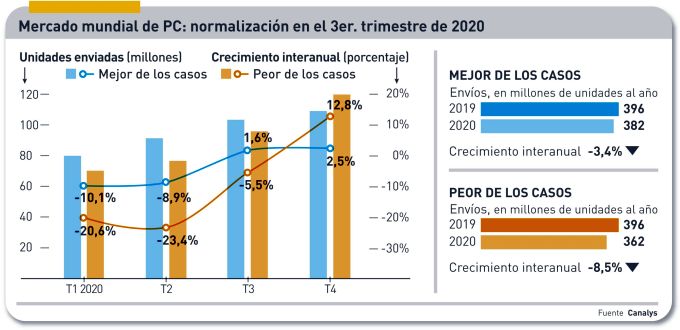

Junto con el apunte metodológico, es relevante reseñar la opinión de los autores, que atribuyen un 80% de probabilidad al escenario más positivo. Si así fuera, el mercado de PC descendería un 3,4% en 2020, a diferencia del humilde crecimiento del 0,3% previsto al iniciarse el año. La secuencia de esta consultora difiere de la planteada por IDC: -35% y -10% respecto a los equivalentes de 2019. En síntesis, para el escenario más optimista se prevén 382 millones de unidades, mientras que si se diera la pesimista caída final sería del 8,5% [¡qué lejos de aquel 0,3% de crecimiento!] lo que daría un total de 362 millones de ordenadores personales.

En su vertiente más optimista, pero no mucho, Canalys contempla que la cadena de suministros se normalice realmente en el tercer trimestre, tras una caída del 9% en el segundo. En consecuencia, el mercado de PC sólo empezaría a recuperarse lentamente en 2021, que se cerraría con un porcentaje positivo imposible de calcular al no tener todavía bases de comparación.

Se impone una reflexión. El impacto de una crisis bursátil puede ser muy incisivo, pero al cabo del tiempo acaba por suavizarse. En el caso de la crisis sanitaria actual, ha afectado de lleno al pulmón de la industria tecnológica (no sólo la del PC, naturalmente).

En su informe, Canalys distingue tres facetas del mercado: producción, distribución y canal minorista. En la fabricación de componentes (chips, memorias y pantallas) el impacto ha sido alto y durará entre dos y tres trimestres. Los más afectados han sido los proveedores con fábricas en la región de Wuhan, cuyos trabajadores tardarán en volver a la normalidad.

La fabricación de placas base parece ser la más afectada, en opinión de Canalys; la escasez debería prolongarse hasta el último trimestre del año. Menor incidencia ha tenido la crisis en los fabricantes de memorias y de pantallas. Hay que considerar que a las dos semanas de vacaciones del año nuevo lunar se han sumado otras dos de prórroga por decisión de las autoridades. Posteriormente, la reanudación del transporte no ha pasado del 50% de su nivel operativo. Esto implica un retraso en la llegada de los materiales necesarios para construir esos componentes. Podría haber cierto descalabro por razones distintas: ciertas marcas engordarían sus pedidos, escarmentadas por la escasez y las prioridades podrían cambiar en favor de los productos más rentables.

En la cadena productiva, tras los fabricantes de componentes vienen los ensambladores y contratistas ODM (original design manifacturer). En las dos categorías el impacto ha sido fuerte e inmediato. Se espera que las consecuencias duren dos y tres trimestres, y esto teniendo en cuenta que los contratistas taiwaneses Foxconn, Quanta, Compal y Wistron ya han anunciado la reanudación parcial de la actividad en algunas de sus plantas en el continente. Se supone que a finales de marzo el porcentaje podría llegar al 40% de su capacidad, dependiendo de los permisos que otorguen las autoridades según las circunstancias. Téngase en cuenta que el 5% de los PC que luego se venderán con logotipos de HP, Lenovo o Apple salen de fábricas en Wuhan, primer foco de la epidemia.

Claro está que la incidencia del coronavirus no se limita a las fábricas. La primera consecuencia será que el comercio minorista se tragará los stocks de las marcas, aunque no se puede asegurar que la demanda sea intensa. En China, las restricciones de viaje y las cuarentenas han reducido al mínimo las compras no imprescindibles [eso sí, las crónicas encuentran cierto deleite en apuntar el aumento del juego online]. Pero el comercio online se resiente por la falta de transporte. Según las estadísticas de Canalys, el mercado chino representaría un 17% de las ventas mundiales de PC. En el mejor de los casos, caerán un 3,8% en 2020, dejando para los pesimistas un descenso del 12,2% que, con la debida proporción, habrá que detraer de las cifras mundiales.

En relación con la distribución, la escasez de suministro ha empeorado con la lenta reanudación del trabajo en los puertos y centros de exportación de China y Hong Kong. Aparte de la intermitencia de los transportes en el interior, los vuelos que trasladan mercancías a Occidente son una mínima parte de lo que solían en los buenos tiempos. Por consiguiente, incluso los pedidos que puedan cursarse se verán retrasados, con perjuicio para los pequeños vendedores y sus clientes. Tradicionalmente, Canalys ha prestado mucha atención a los fenómenos del canal; en su informe subraya que las empresas de tamaño más modesto sentirán con más rigor la sacudida de esta conmoción.

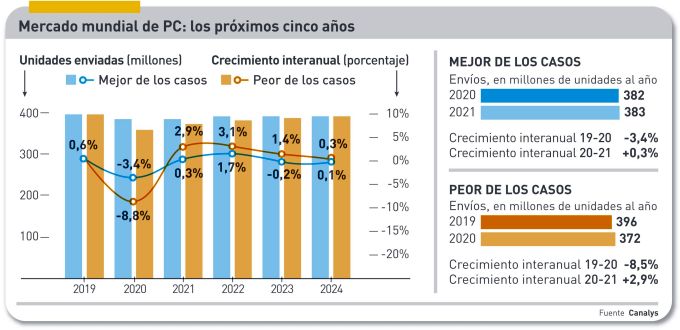

¿Qué ocurrirá cuando pase lo peor de esta crisis? Es natural preguntarlo, y Canalys tiene una respuesta: mejoras compensatorias, pero leves, en 2021 y 2022, reincidencia en el declive habitual hasta 2024, horizonte final de su análisis. Estancamiento en el mejor de los casos, decadencia en el peor. Para entonces, ya no se podrá culpar al coronavirus.

[informe de Pablo G. Bejarano]