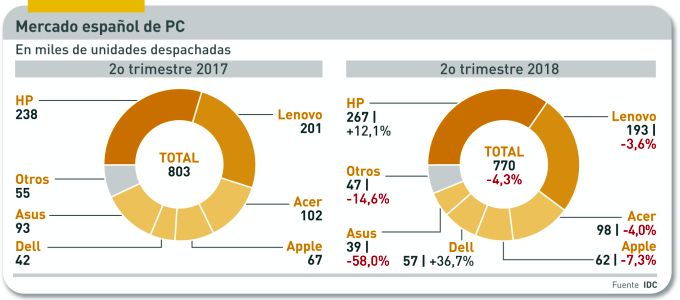

No por primera vez la trayectoria del mercado español de PC difiere de la que sigue el mercado mundial. En el segundo trimestre, el número de unidades despachadas en España ha descendido otro 4,3%, con lo que ya suma nueve puntos de caída en seis meses. Es un agudo contraste con la recuperación del mercado mundial, que ha sido suficiente para registrar el mayor crecimiento desde comienzos de 2012. Las cifras son comparables porque proceden de la misma fuente, IDC, pero no disimulan la ´verdad verdadera` de que, en todo el mundo, la demanda de PC se contrae año tras año. Con, entre otras consecuencias, una concentración en dos marcas (HP y Lenovo) que suman el 59,7% de cuota. El resto pierde fuelle.

No es una circunstancia menor, no lo sería en ninguna otra industria. Con la peculiaridad de que el líder ha vuelto a cerrar en positivo y su perseguidor lleva cuatro trimestres estancado. No es menos cierto que, en el cómputo general, la cuota de HP del primer trimestre (40,5%) se antojaba difícil de sostener; en el segundo ha bajado a un 34,6% que es superior a su media histórica.

Si estas cifras se leen retrospectivamente, sobre el papel aparece una extraña curva que conduce de las 816.000 unidades en el segundo trimestre de 2015 a las 770.000 del período equivalente de 2018. Entre medias, un ascenso efímero en 2017. Que el futuro depare otra remontada dependerá, esencialmente, de Microsoft y la política que aplique para estimular la demanda de Windows 10. La secuencia muestra otro rasgo notable: la demanda empresarial, que normalmente se mantenía en el 45% se aproxima a la mitad del total.

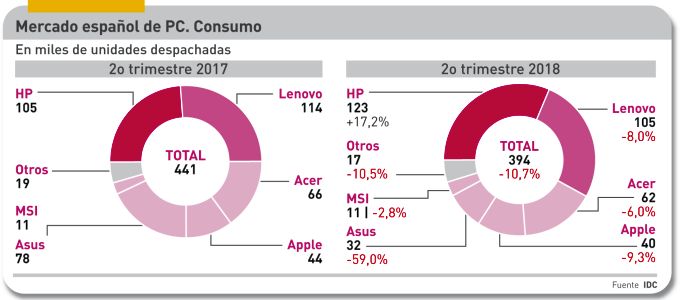

Ahí está, puede decirse, la madre del cordero. La contracción de la demanda de los consumidores [-10,7%] ha sido aliviada sólo parcialmente por el aumento del segmento ´comercial` [empresas, administraciones y educación] en un 3,4%. Un descenso de casi 50.000 unidades contra un aumento de 14.000. Lo primero se explica por una menor afluencia al canal minorista y el consecuente ajuste de inventarios; lo segundo, por el ritmo todavía lento de renovación del parque de PC corporativos.

Seis de cada diez PC vendidos llevan la marca de HP o la de Lenovo. Si se les suma Acer, ya son tres de cada cuatro, nueve de cada diez si en la cuenta entran Apple y Dell: poco queda para la infantería dispersa. Pero es que, además, sólo HP y Dell crecen; la caída más severa es la de Asus, que en tres meses ha pasado de 78.000 a 32.000 unidades.

Lo anterior exige un matiz: hace un año, el liderazgo del consumo correspondía a Lenovo, que curiosamente ha vuelto a ganar porcentaje pese a perder en números absolutos.

Si bien se mira, la distancia entre los dos primeros en el mercado de consumo no es insalvable. Un caso singular es el de Apple, que sigue cediendo terreno, fenómeno que los analistas explican por la ausencia de novedades en la gama Mac que justifiquen su elevado precio. Al parecer, la marca de la manzana estaría a punto de lanzar una variante competitiva para la cuota de mercado, que entre los consumidores españoles es de un 10,1%.

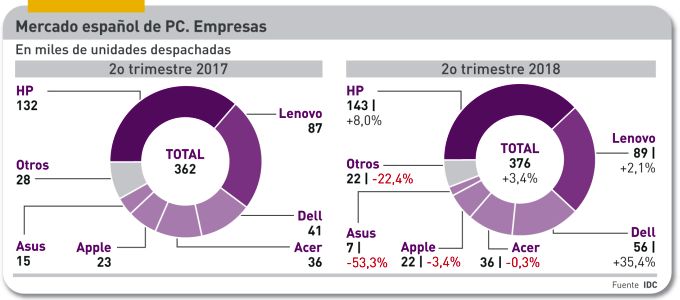

Como se ha dicho, la demanda de las empresas ha compensado sólo en parte el desfallecimiento del consumo. El 3,4% de crecimiento no ha nutrido a todos los comensales: sólo HP, Lenovo y Dell (en conjunto, el 77,5% del segmento) han cerrado el trimestre en positivo. En este segmento sí que la brecha entre HP y Lenovo se acentúa, con un tercero en discordia – Dell – que les hace frente con sus propias armas.

Si se desglosa la estadística por categorías, salta a la vista que los PC de sobremesa arrastran cuatro trimestres consecutivos de retroceso; en el más reciente, ha caído el 5,7% debido al impacto del consumo (y pudo haber sido peor sin la ayuda de los jugones). La única marca que no puede quejarse es HP, con una cuota del 41,5%

En los portátiles, que han vuelto a flaquear (-3,8%) el juego está mejor repartido en lo alto de la tabla: HP lleva sólo cuatro puntos de ventaja a Lenovo, una diferencia de 24.000 unidades.

La estadística refleja sólo una parte de las tendencias del mercado. Una de las que van a influir en el segundo semestre y el próximo año será el ritmo de adopción de Windows 10: no se conocen cifras de su penetración en el mercado español, pero Microsoft ha mencionado en mayo que había ´casi` 700 millones de licencias activadas de su último sistema operativo. El éxito que en su día tuvo Windows 7 sigue siendo un tapón para la renovación, en espera de que el 14 de enero de 2020 deje de contar con actualizaciones de seguridad. En las empresas, por ejemplo, habría 184 millones de PC con el anterior sistema, dispositivos que tienen más de cinco años de antigüedad.

¿Significa esto que empresas y consumidores van a precipitarse a comprar ordenadores para instalar Windows 10? No necesariamente. Microsoft – y tras ella sus marcas más afines – impulsan un cambio de procedimientos de renovación del parque. Se estima que cuando acabe oficialmente el soporte de Windows 7, un 30% de los nuevos PC habrán sido adquiridos en la modalidad DaaS [device-as-a-service]. La conjetura parte de la premisa de que los responsables de tecnología de las empresas se han cansado de lidiar con los problemas cotidianos que plantea su base instalada.

Los tres componentes de la estrategia DaaS que está siendo presentada a los socios comerciales son, en este orden, a) un dispositivo «moderno» (sic) lo que significa que trabajará con el nuevo paquete Microsoft 365, que incluiría una versión evolucionada de Windows; b) la gestión cloud de ese dispositivo y c) un mecanismo de facturación «moderno» (sic bis) equivalente a un leasing de renovación perpetua. En apoyo de esta tesis, Microsoft difunde un estudio encargado a Forrester Research según el cual el sistema de partner podría obtener beneficios brutos de 100 dólares anuales por usuario final vendiendo Microsoft 365 a través de la propuesta DaaS.

Si esto fuera así, ¿valdrá la pena seguir contando PC despachados cada trimestre?