Camarón que se duerme se lo lleva la corriente. El refrán es aplicable a Hewlett-Packard, que no puede distraerse un trimestre sin peligro. Tras anunciar unos resultados trimestrales buenos – sólo buenos pero no malos ni regulares – su cotización fue castigada con una caída del 12%. ¿Por qué? Porque aunque sus ingresos crecen en nuevas áreas de negocio, flaquean en otras con historia más rica y márgenes declinantes. Previsible, pero lo que importa a los vigilantes de Wall Street es el futuro: HP ha rebajado sus expectativas de ingresos en 2011 dejándolas en una franja de 130.000 a 131.500 millones de dólares, desatando las ya clásicas sobreactuaciones bursátiles.

Leo Apotheker

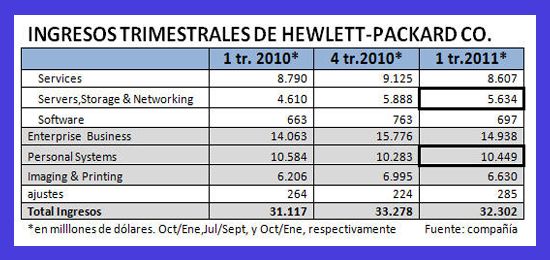

Los resultados del trimestre noviembre-enero han sido estos: incremento del 4% en los ingresos, hasta 32.300 millones de dólares, y del 16% en el beneficio, que fue de 2.600 millones. El desglose por capítulos es más elocuente: la división que la empresa llama ESSN (Enterprise Storage, Servers and Networking) creció un 22%, gracias a las ventas de servidores (+23%) y de switches y routers (+30%); esta última cifra es relevante porque, según los analistas, la ha conseguido a expensas de Cisco.

En cambio, la crucial división PSG, de sistemas personales, sólo consiguió cerrar en negro gracias a que un 11% de aumento en las ventas de PC a empresas, pudo contrarrestar la caída en el segmento de consumo. Es una pauta conocida en la industria: a mayor peso del consumo en las ventas, menores son los márgenes; pero es grave porque, aparentemente, HP ha conseguido defender su liderazgo sacrificando márgenes, y esto se ve en los resultados. En cambio, la siempre rentable división de sistemas de impresión (y consumibles) ha firmado otro buen trimestre, aunque no tan bueno como solía.

Pinchar imagen

Todos los focos apuntan al flanco débil, los servicios – pieza clave, un 27% del negocio total – cuya facturación descendió un 2% (ver tabla). La directora financiera, Cathie Lesjak, destacó la solidez de los contratos de largo alcance, pero admitió que algo ha fallado en el cierre de acuerdos a corto plazo. Un analista de Goldman Sachs lo atribuyó a problemas que la compañía ha heredado de su CEO defenestrado, Mark Hurd: al pasarse de rosca con los recortes de costes, este pudo haber deteriorado la eficacia de su fuerza de ventas. Suena verosímil.

Un comentario específico merece el negocio del software, marginal en el contexto general, pero esencial en los planes del nuevo CEO, Leo Apotheker, para quien este era su primer trimestre como responsable de la compañía. Se ha comentado mucho la supuesta urgencia de hacer alguna gran adquisición que ayude a resolver esa cuestión, pero la verdad es que el balance de HP no está para aventuras: pagar una compra voluminosa con deuda sería problemático, y si lo hiciera con acciones diluiría su valor, con el consiguiente disgusto de los accionistas, ya disconformes con la cotización.

Estos son los datos crudos. Apotheker ha prometido presentar su estrategia el próximo 14 de marzo, pero de momento ha preferido enfriar las expectativas, al aclarar: “no esperen revelaciones financieras a largo plazo; mi intención es discutir abiertamente con ustedes [los analistas e inversores institucionales] la dirección hacia la que creemos va el mercado”. La aclaración no fue bien recibida: “será una reunión aburrida – dijo un analista – porque lo que el mercado espera son elementos cuantificados sobre el futuro de HP”.

De momento, Apotheker ha rebajado el guidance, lo que indicaría que no quiere pillarse los dedos. El hombre es una incógnita para Wall Street; su antecesor tenía por costumbre dar previsiones a la baja para sorprender a la hora de la verdad, y la anterior CEO, Carly Fiorina, se hizo célebre por ambiciosas previsiones que no siempre concretaba. ¿A qué especie pertenece el CEO que HP ha importado de Alemania?

{kind=link}