El despegue de las redes 5G ha sido fulgurante en los pasados siete meses. El problema es encontrar un modelo de negocio claro y sostenible, que permita a los operadores obtener ingresos suficientes para justificar sus inversiones ante accionistas y acreedores. Sin decir lo segundo, lo primero sería pura propaganda. Los datos más recientes de GSA (Global mobile Suppliers Association) confirman que 32 operadores han iniciado servicios comerciales con redes 5G; 321 en 103 países trazan sus planes de despliegue futuro. Las redes comerciales operativas están repartidas por todo el mundo: 5 en América, 7 en Asia-Pacífico, 14 en Oriente Medio y 20 en Europa (entre ellas la única en España, de Vodafone).

El número de dispositivos capaces de conectarse a través de 5G también se expande; GSA ha identificado este mes un total de 172 aparatos de 71 fabricantes. Aunque es frecuente asociar la implantación de 5G con una nueva generación de móviles, lo cierto es que menos de una tercera parte de los dispositivos conocidos son smartphones e incluso entre ellos la mayoría no se comercializan en este momento.

Los smartphones a la venta son principalmente los Galaxy 10 5G y Note 10 5G de Samsung, mientras que Huawei dispone de varios modelos como los Mate 20X, Mate 30 y Mate 30 Pro, cuya debilidad es la falta de licencia para preinstalar los servicios de Google asociados a Android. Otras tres marcas chinas ya han lanzado los suyos: Mi Max 5G de Xiaomi, 7 Pro 5G de OnePlus y Reno 5G de Oppo. En las últimas semanas, se ha anunciado el NEX 3 5G de Vivo y Axon 10 Pro 5G de ZTE, así como el V50 ThinQ 5G del fabricante coreano LG.

Es notable la ausencia de Apple, que no estará en condiciones de lanzar un iPhone 5G hasta el año entrante, tras haber restablecido las relaciones con Qualcomm. Es discutible cuál es el mejor momento para salir al mercado con un dispositivo 5G, pero ningún fabricante puede dejar pasar la oportunidad. Algo queda en limpio: durante algún tiempo, para reactivar la demanda de smartphones habrá que pensar más en otros factores que en la tracción de 5G.

Para la industria de semiconductores, se trata de un nuevo amanecer. Casi todos los dispositivos mencionados se basan en su chipset 855 y el módem X50 de Qualcomm, que en los próximos días anunciará el X55 más avanzado a la vez que prepara nuevos chipsets más económicos. La excepción a la regla es Huawei, que puede ir a su aire gracias al chipset Kirin 990 5G de diseño propio. Samsung acaba de anunciar que dispone de un chipset Exynos 980 con módem 5G integrado, que previsiblemente integrará en sus futuros smartphones.

Con estos datos, el entusiasmo debería ser la norma: 5G ha llegado más lejos que 4G en sus primeros meses. A este blog llegan regularmente informes sobre la evolución de los despliegues, casi siempre de fuente insospechable cuyo hilo conductor es la cautela en los pronósticos. Ya puestos, sus autores prefieren tirar una línea de fuga que lleva la ansiada edad de oro de 5G hasta 2023.

Por el lado de la demanda, hay un obstáculo por ahora insalvable por el lado de la demanda: los smartphones 5G tienen un precio elevado, en torno a los 1.000 o más euros, una de las causas de la escasa utilización de las redes que se han puesto en marcha. De hecho, sólo se tienen datos aproximados de Corea del Sur, cuyo gobierno ha confirmado que a finales de septiembre había 3 millones de usuarios y que se espera llegar a 5 millones a finales de año. En el resto de los países, los operadores no facilitan ninguna cifra, lo que permite suponer que el número es muy bajo.

A mediados de 2020 está prevista la llegada de smartphones 5G de precio medio (500 a 700 euros) que deberían servir de estímulo a la demanda, pese a que la cobertura seguirá siendo limitada. Sobre esta cuestión es ilustrativo un informe de RootMetrics (propiedad del grupo Informa) cuyas catas de prueba en las cuatro redes de Estados Unidos y tres de Corea del Sur. La primera conclusión del análisis es que la red de Verizon alcanza las velocidades media y máxima más altas, deslucida por una cobertura casi simbólica, localizada en pequeñas áreas de Chicago.

Todas las miradas están puestas ahora en la introducción de 5G por parte de los tres operadores en China, esperada en este cuarto trimestre aunque sin fecha oficial. Cuando se pongan en marcha estos servicios, contarán de entrada con una buena cobertura en las principales ciudades del país, ya que los tres operadores llevan muchos meses instalando cientos de miles de estaciones base, una infraestructura de torres que comparten.

Hay que señalar una diferencia importante: mientras en Estados Unidos, Europa y Oriente Medio se ha empezado por dar servicio 5G en las zonas céntricas de pocas ciudades con gran densidad de población, en China se ha optado por no iniciar la operación hasta disponer de una buena cobertura en los sitios donde razonablemente se puede suponer que habrá buena demanda. En Japón, otro país clave para la masividad de los despliegues, no estarán operativos hasta mediados de 2020, en coincidencia con los Juegos Olímpicos. Consecuencia: no podrá hacerse un diagnóstico más preciso hasta dentro de un año, una vez se disponga de cifras reales o al menos fiables.

El problema principal al que se enfrentan las redes 5G no es tecnológico, ya que la Release 15 aprobada a finales del año pasado ha facilitado que se desplegara 5G usando la red troncal de 4G para ganar experiencia. Los fabricantes de equipos han hecho sus deberes y están consiguiendo que las comunicaciones 5G funcionen satisfactoriamente, tanto en la banda media de en torno a 3,5 GHz como en la de microondas empleada sobre todo en Estados Unidos por falta de espectro liberado.

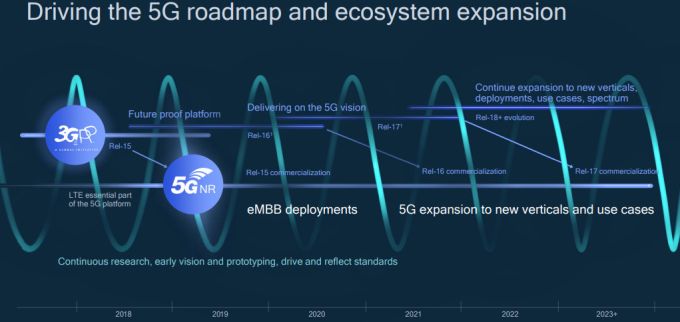

El marco teórico de la expansión de 5G, como esboza el gráfico siguiente, es brillante; sólo falta que también lo sea su puesta en práctica y el plan se siga cumpliendo según los plazos previstos.

La cuestión esencial, que cada vez preocupa más, es decisión – de la que nadie admite ser responsable – de impulsar en primer lugar los servicios 5G destinados a los consumidores, como los juegos en la nube con múltiples usuarios, los videos en 4K y realidad virtual, las compras con realidad aumentada o la traducción en tiempo real, la colaboración basada en la nube o la descarga x gigabytes en pocos segundos. No es que sean criticables per se, sino que los servicios para empresas y los que van a funcionar en redes privadas – en los que la baja latencia es crítica – se dejaron para más adelante, con la vista puesta en la siguiente versión del estándar, la Release 16.

Ahora se está viendo que la pregonada velocidad de un gigabyte por segundo, con una latencia de pocos milisegundos y una amplia cobertura son tres objetivos más difíciles – en tiempo y dinero – de lo que pensaban los propagandistas de la “disrupción”. Por si fuera poco, la estabilidad y consistencia de los servicios 5G, donde funcionan, deja mucho que desear. Con el paso de los meses mejorarán sustancialmente los parámetros y las métricas, pero paralelamente van a seguir mejorando las redes 4G, con lo que las ventajas teóricas de la nueva generación sobre la anterior puede no ser suficiente para atraer legiones de usuarios.

Para captar usuarios iniciales de 5G, los operadores han fijado tarifas de datos no muy superiores a las de 4G, en algunos casos al mismo precio para retener clientes. Es razonable pensar que con smartphones de precio comparable – no estarán disponibles hasta mediados del año entrante – y una buena cobertura, además de servicios con gancho, la demanda sería elevada. La duda que no esconden los operadores es si el modelo de negocio que han diseñado, dirigido esencialmente a los consumidores, va a generar suficiente facturación adicional para financiar el despliegue a gran escala de las redes 5G.

Esta alarma es explícita, aunque la prensa venal hace lo posible por disimularla. Los operadores no están en situación de financiar un despliegue extensivo de redes 5G si no ven claro el retorno de la inversión. Dos de los proveedores de equipos de red – Ericsson y Nokia – no están en disposición de financiar a sus clientes, los operadores, como ha quedado claro los últimos días en sendas presentaciones de resultados.

La enorme mayoría de los usuarios de móviles siguen sin enterarse, tan convencidos de que lo bueno y bonito tiene que ser barato, pero los operadores llevan años viendo bajar su facturación media por cliente (tanto en voz como en datos) debido a que la competencia tira los precios hacia abajo y los consumidores no quieren o no pueden pagar más.

Algunas de las compañías europeas, como Telefónica y Vodafone, intentan reducir costes a base de segregar sus torres o de compartirlas con sus competidores, más una tendencia generalizada a virtualizar y automatizar más las redes. Pero se trata de medidas que necesariamente llevarán tiempo. La promesa a los usuarios de que con 5G el coste de los servicios de datos se reduciría drásticamente, no mentía, pero nadie les dijo cuánto tardaría ese momento.

En este entorno de transición entre 4G y 5G súmese una desaceleración económica mundial, agravada por el conflicto comercial entre Estados Unidos y China y el bloqueo contra Huawei que en el fondo y en la forma giran en torno a la hegemonía sobre 5G. Se trata de un conjunto endiablado de circunstancias que hace temer lo peor para el avance de esta tecnología en los próximos dos años. Por muchos anuncios espectaculares que se hagan, la fecha de cumplimiento de las promesas de 5G aún está en el aire.

[informe de Lluís Alonso]