Hace apenas nada, disponer de un repertorio amplio era sinónimo de supervivencia para la industria discográfica; hoy es posible acceder a 37 millones de canciones en las nebulosas de los principales servicios digitales. Se necesitaría una vida entera para poder escucharlas. El sector se agarra al ciberespacio como el náufrago a una tabla, para atraer a los fans y acercar a los artistas a una audiencia más amplia. Las cifras de negocio en 2013 no son para brincar, pero dejan claro que el streaming, las descargas y la suscripción son el futuro de este mercado. Sin embargo, aunque el sector parece salir del abismo, la amenaza tiene forma de calavera y loro: los piratas no se amedrentan.

En el reciente Informe sobre la Música Digital-2014, publicado por la Federación Internacional de la Industria Fonográfica (en adelante IFPI), su directora, Frances Moore, hace una defensa apasionada de este negocio calificándolo de dinámico y pujante. “En la mayoría de los mercados principales, los ingresos recuperan su crecimiento, los servicios de streaming y por suscripción se abren camino y, en general, la música digital entra en una etapa tan innovadora como rentable”, asegura la ejecutiva.

Como suele decirse, los árboles impiden ver el bosque. A pesar del entusiasmo de Moore, lo cierto es que la cifra de ingresos global de la industria musical cayó un 3,9%, hasta totalizar 15.000 millones de dólares en 2013; un traspié provocado sin duda por Japón, segundo mercado más importante, cuya cifra de negocio se redujo un 16,7% en el mismo año. En contraposición, los ingresos de la música grabada aumentaron en Europa y en América Latina, continuaron estables en Estados Unidos, donde se registró un crecimiento del 0,8%, y empezaron a despuntar en países emergentes como China, India, Brasil o México.

Donde la IFPI se muestra exultante, es en el análisis del ´ecosistema` musical digital, donde todos los índices, salvo el referido a la descarga, apuntan hacia arriba. Los ingresos de los sellos discográficos por ventas en formatos digitales aumentaron un 4,3% el pasado año, para alcanzar un volumen de 5.900 millones de dólares, lo que significa el 39% del volumen de negocio global de la industria. La clave está en las proporciones.

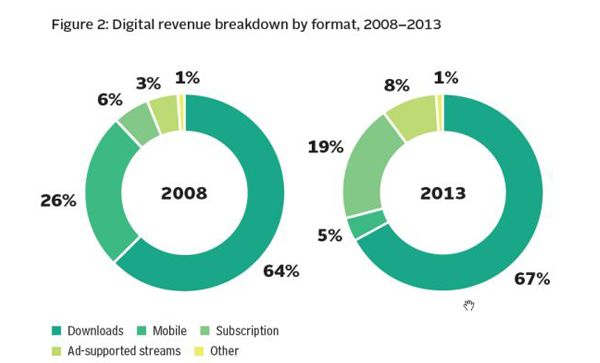

El modelo de negocio basado en la descarga digital, aunque sufrió un descenso del 2,1% en 2013, continúa siendo la fuente principal de ingresos digitales (67%), constituyéndose además en el motor que impulsa el crecimiento en algunos grandes mercados en desarrollo como Sudáfrica, Hong Kong o Filipinas.

También los servicios por suscripción se muestran al alza. Los ingresos ascendieron un 51,3% el año pasado, para superar por primera vez la barrera de los 1.000 millones dólares y crecer con solidez en los principales mercados. El número de abonados de pago ascendió a 28 millones (un 40% sobre 2012 y 3,5 veces más que hace cuatro año).

Por su parte, los ingresos de los servicios de streaming financiados por publicidad – como YouTube y Vevo – no se quedaron atrás y crecieron un 17,6% en 2013. El negocio de videos musicales, en particular, aumentó como resultado de la expansión a más de 50 países de los programas de monetización de YouTube. Vevo también exhibió un fuerte empuje con un total de 5.500 millones de visitas mensuales (a diciembre de 2013), lo que representa una subida del 46% respecto al año anterior y 243 millones de espectadores únicos en el mundo.

En la actualidad, el 27% de los ingresos digitales de la industria proviene de los servicios por suscripción y de streaming financiado por publicidad, cifra que solo era del 14% hace tres años.

Otro nicho de negocio como el generado por derechos de comunicación pública – radios y televisiones convencionales, radios por Internet y establecimientos abiertos al público – sigue en clara progresión: durante el año pasado, sus ingresos superaron por primera vez los 1.100 millones a escala mundial, el equivalente al 7,4% de los totales del sector discográfico. Mientras que la música asociada a contratos de sincronización – anuncios publicitarios, películas o programas de televisión- decayó un 3,4%.

Sorpresa para los negacionistas: pese a la transición generalizada hacia el entorno digital, las ventas de música en soportes físicos siguen representando algo más de la mitad (51,4%) de los ingresos totales. Y como anécdota, las ventas de vinilo, que apenas representan una fracción minúscula de este mercado, experimentaron en 2013 crecimientos espectaculares como fue el caso de Estados Unidos (32%) y Reino Unido (101%) ¡Larga vida al soporte insuperable del single y el long-play!

Desde el punto de vista geográfico, el panorama es diverso, con mercados que crecen a diferentes ritmos y que favorecen distintos modelos de consumo. Más allá de las idiosincrasias, es posible identificar tres grupos: los países del norte de Europa, donde predominan los servicios de streaming y por suscripción; los principales mercados de América del Norte y de Europa, en los que el streaming se despliega con rapidez pero las descargas siguen siendo la fuente principal de ingresos y, tercero, un conjunto de países que incluyen mercados emergentes como Brasil o México, donde tanto las descargas como el streaming financiado por publicidad muestran un buen paso, aunque a partir de una base reducida de usuarios.

De forma pormenorizada, los ingresos por ventas digitales en Estados Unidos, el mayor mercado mundial digital, aumentaron un 3,4% en 2013 y ya representan el 60% del volumen total. Por su parte, los mercados europeos exhibieron un ascenso de las ventas digitales del 13,3%, lo que contribuyó a que esa región registrara su primer crecimiento desde 2001. Y algunas de las economías emergentes registraron incrementos desorbitados para cualquier sector económico como en los casos de Argentina (69%), Indonesia (112%) o Sudáfrica (107%).

Precisamente es en los países en desarrollo donde esta industria se juega parte de su futuro, aunque la IFPI mantiene al respecto una postura positiva. En China, los sellos discográficos han firmado acuerdos de licencia con ocho importantes plataformas digitales, como parte de una estrategia de transformación del mercado hacia un modelo de pago. En India, país que ya se está posicionado como el segundo mercado asiático tras Japón, los servicios locales de streaming Gaana y Saavn – dirigidos a clientes de clase alta – crecen a pasos agigantados.

Los sellos discográficos también intensifican su actividad en África, al tiempo que la tecnología móvil brinda, por primera vez, la oportunidad de llegar a muchos de los consumidores del área. Y en Latinoamérica, los sellos discográficos conceden licencias novedosas como los paquetes de prepago y ofertas especiales de suscripción diaria, ideados para atraer a un público lo más amplio posible. Todo ello sin olvidar que los servicios como Deezer y Spotify registran un notorio incremento de las ventas en todas las regiones, sobre todo entre la población con mayores ingresos y poseedora de tarjeta de crédito.

En paralelo a estas estrategias de penetración, la música digital ha evolucionado desde un modelo de posesión a otro más polifacético configurado en torno al acceso; un giro gradual que lleva al sector hacia una competencia feroz y al consumidor hacia una mayor ‘felicidad’ y proclividad a la hora de pagar por los servicios.

En los últimos tres años, los sellos discográficos han otorgado licencias a un abanico de empresas que operan ya en más de 150 países, una expansión que está eliminando también las diferencias tradicionales entre los principales servicios. Rob Wells, presidente de la división mundial del área digital de Universal Music Group, lo explica en los siguientes términos: “se están desdibujando las fronteras entre los diversos modelos: iTunes Radio es de streaming; iTunes Match de suscripción y, además, un servicio de descargas. Cada vez es más complicado definir con exactitud lo que ofrecen los diferentes tipos de servicios, pero esto no redunda más que en beneficios para el consumidor, que de esta manera tiene una mayor gama de opciones entre las que elegir. Cuanto más amplia sea la oferta del mercado para los consumidores, más dinero gastarán en música y más satisfactoria resultará su experiencia”.

Sin duda alguna, la naturaleza de este éxito está asociada al uso de la movilidad y a los elevados niveles de conocimiento y participación de los consumidores. Un estudio de Ipsos MediaCT, citado por la IFPI, revela que el 61% de los usuarios de Internet de entre 16 y 64 años participaron en alguna actividad legal (sic) vinculada a la música digital en los últimos seis meses, mientras que entre los consumidores más jóvenes (16 a 24 años) la cifra asciende al 77%.

Lo cierto es que la música digital abandona el escritorio para abrazarse a los smartphones, tablets y otros dispositivos inalámbricos. “El empuje del teléfono inteligente tiene un impacto profundo en la industria musical. Para 2016 se espera que el 30% de la población mundial lo utilice, lo que equivale a más de 2.000 millones de potenciales clientes de servicios de música en todo el mundo”, recuerda Ole Obermann, vicepresidente ejecutivo de desarrollo de socios digitales de Sony Music Entertainment

Y en este terreno, la IFPI parece decantarse por Google, al dejar entrever que los servicios de streaming, en particular, tienen un mejor rendimiento en los dispositivos Android, frente a los de iOS. Stephen Bryan, vicepresidente ejecutivo de estrategia digital y desarrollo de negocios de Warner Music Group, mantiene la misma opinión: “Android ha creado una infinidad de oportunidades novedosas para que podamos llegar a los usuarios con diferentes propuestas de servicios. En la medida en que los consumidores van migrando a la ´nube`, muchos terminan eligiendo el ecosistema de Google, donde tenemos muchos servicios de altísima calidad que ofrecerles».

En la búsqueda por llegar a un público masivo, los servicios de streaming se centran sobre todo en desarrollar una oferta que llegue antes a los dispositivos móviles y en ampliar su base de negocio mediante alianzas con los proveedores de acceso a Internet. Acuerdos como los alcanzados entre KPN y Spotify, en los Países Bajos, y Beats Music (ahora propiedad de Apple) con AT&T, en Estados Unidos, son ejemplos pertinentes.

No podía faltar en el informe un capítulo dedicado a la lucha contra la piratería, que constituye “la mayor amenaza para el desarrollo del mercado musical y la inversión en artistas, además de debilitar a las empresas legales con sus variadas manifestaciones y canales: redes de intercambio de archivos P2P, almacenes virtuales y agregadores, páginas no autorizadas de streaming y copia de streaming, o aplicaciones móviles”. Sin aportar cifras, se limita a recoger datos de ComScore/Nielsen referidos a que el 26% de la totalidad de los usuarios de Internet aún accede habitualmente a servicios sin licencia: una estimación que se refiere solo a los dispositivos de escritorio y no incluye la creciente amenaza que representa la piratería móvil.

Para la esperanza quedan otros análisis de tendencias de consumo que revelan cómo los modelos de streaming están contribuyendo con éxito a reducir los niveles de piratería. Según una investigación llevada a cabo, en 2013 por GfK en Suecia, nueve de cada diez usuarios de pago de Spotify realizan descargas ilegales con ¡menor frecuencia!

El mundo digital brinda formas novedosas de acceder a la cultura. A la vez, los cambios tecnológicos obligan a formular una pregunta fundamental: ¿qué consecuencias tiene esto para los derechos de propiedad intelectual y para los derechos de los creadores? La respuesta la proporciona Plácido Domingo, a la sazón presidente de la IFPI: “los formatos son diferentes, pero la música siempre está. En un mundo caracterizado por el cambio constante, la música tiene un valor duradero”. Como el vinilo, vamos.

[informe de Lola Sánchez]