Habiéndose equivocado desde 2010 en sus diagnósticos, previsiones y recomendaciones, los economistas se enfrentan con cautela a una situación objetivamente mejor. Los datos que cambian el ambiente vienen de Estados Unidos: si las cosas siguen igual en 2014, la economía estadounidense crecerá entre el 2,5 y el 3%, mientras el bloque del euro se daría con un canto en los dientes si creciera el 1%. La discusión que esto plantea indirectamente es azarosa: ¿puede volver el tiempo de la burbuja, si fuera cierta la advertencia de que las acciones tecnológicas están sobrevaloradas? Conviene seguir con atención lo que ocurra con las empresas que, a efectos de clasificación, la crónica llama ´jóvenes`.

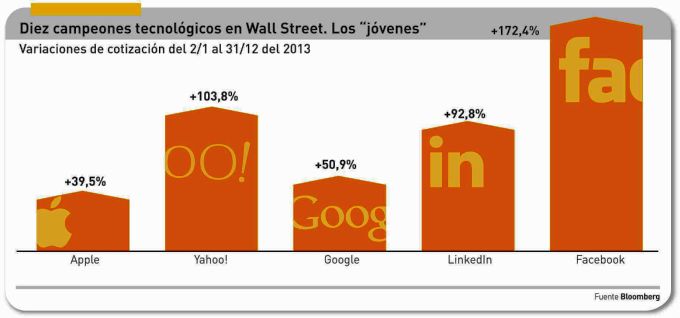

Apple. Contemporánea de Microsoft, Apple no es una empresa joven, pero desde 2007 ha adquirido una reputación que nada tiene que envidiar en dinamismo a las otras cuatro que aparecen en el siguiente gráfico. De ahí que aparezca en esta segunda parte y no en la primera. Pero el gráfico muestra una realidad sorprendente: la empresa que encabeza la tabla de capitalización bursátil – 478.000 millones de dólares – y que disfruta de la marca más admirada, aparece rezagada al lado de otras más jóvenes. Un 40% de incremento anual de su cotización parece magro premio para una compañía de la que los inversores esperaban más. Aquí entra en escena un inversor activista, Carl Icahn , que ha decidido presionar para que Tim Cook aumente y acelere su programa de compra de acciones, con el fin de elevar su valor. Cook se ha dejado enredar, y a punto ha estado de pedir disculpas por el tesoro en metálico que guarda la compañía.

Si no se concretara una maniobra bastarda como la preconizada por Icahn, ¿tiene recorrido al alza la acción de Apple? Se diría que probablemente sí en virtud del calendario. A finales de enero se publicarán los resultados del trimestre que incluye la temporada navideña y las ventas de los nuevos iPhone así como del iPad Air. Ese puede ser el momento en el que la cotización dé un respingo, pero lo cierto es que desde el inicio del año y hasta ayer ha caído. Los analistas más cercanos aún no se han pronunciado, y faltan dos semanas. Para esa fecha debería filtrarse algo de los primeros frutos del acuerdo con China Mobile.

Yahoo. Desde el primer día de Marissa Mayer como CEO de Yahoo, el 17 de julio de 2012, la acción de la compañía ha triplicado su precio; si el cómputo se limita a los doce meses de 2013, la cuenta da 103,8%. Nadie podría negar que hay una relación causa-efecto. Mayer ha devuelto la estabilidad que faltaba en una compañía que ha tenido cuatro CEO en los cinco años precedentes. Y ha hecho buen uso de la tesorería – un activo que encontró a su llegada – comprando empresas que encajan en su estrategia y le permitirán en 2014 competir con Google y Facebook. Hay otra razón que explica la confianza de los inversores, y se llama Alibaba. En el patrimonio de Yahoo hay un 24% de participación en el gigante chino de Internet, y Mayer ha renegociado un acuerdo anterior por el que debería vender el 50% de esa participación, rebajando el compromiso al 40%. La diferencia es muy golosa ahora que Alibaba prepara su salida a bolsa en Nueva York y no en Hong Kong, con una valoración preliminar estimada hasta en 120.000 millones de dólares.

Este mes, Marissa Mayer anunció en el CES que hará todo lo necesario – ¿alguna compra más en camino? – para rentabilizar sus 800 millones de usuarios, la mitad de los cuales acceden a sus sitios a través de móviles. La publicidad móvil es el nuevo mantra de Yahoo, como de sus competidores. El segundo eje de su estrategia retoma viejas ideas acerca de convertir a Yahoo en una potente compañía de media, una apuesta de riesgo pero de la que se declara convencida. Este aspecto no es igualmente valorado por los analistas, que se temen una experiencia fallida.

Google. Entre las diez empresas analizadas en esta crónica doble, no es la que más ha subido en bolsa, honor que corresponde a Facebook, ni la que más ha crecido en ingresos – otra vez la sombra de Mark Zuckerberg – pero sí la que más sistemáticamente ha aumentado su capitalización bursátil [más de 370.000 millones en la actualidad], y aun sigue siendo razonable pensar que seguirá subiendo en todos los parámetros. Dicen los analistas que es uno de los papeles más seguros por los que se puede apostar a largo. Sus ingresos de 2013 crecieron un 35% y se prevé que en 2014 volverán a crecer por encima del 20%. El gran mérito de Google es que todo el mundo conoce su modelo de negocio, y nadie lo cuestiona.

Es difícil sustraerse a una conversación recurrente, la comparación entre Apple y Google, dos empresas muy distintas. ¿Cuál de ellas es una mejor apuesta para invertir? Por el momento, los números dicen que Google crece más rápido que Apple, no sólo en ingresos sino en beneficio. Esto no significa que no haya sombras, también, en el futuro de Google. El coste de la compra de Motorola sigue siendo discutido, y hay quien sostiene que debería proceder a una amortización drástica en su balance. Google +, el invento con el que pretende desafiar a Facebook, no ha cuajado. También hay dudas sobre las peripecias judiciales y gubernamentales en relación con la política de privacidad. Pero, por otro lado, los cambios en el algoritmo de su buscador auguran una recomposición de los ingresos de su producto principal. Sólo así sería sostenible una ratio de P/E como la actual.

LinkedIn. Los chartistas que hacen análisis de bolsa sobre modelos matemáticos, sostienen que LinkedIn está valorada en exceso, que ocupa un espacio que no merece al lado de empresas con un modelo de negocio más rentable y, en consecuencia, su dictamen no avala la subida de este papel, que ha proseguido en las dos primeras semanas de enero. ¿Cómo se explica? Otros analistas señalan que LinkedIn tiene «una excelente combinación de flujo de caja y bajo endeudamiento. Y añaden que esa combinación puede ser sostenible hasta donde les alcanza la vista.

Lo más interesante de estos juicios es la alusión al modelo de negocio. Que es novedoso, ya se sabe. Que puede ser imitado, también. Lo cierto es que tiene 260 millones de miembros en 200 países, y que ninguna otra red social capitaliza mejor la lealtad de esos usuarios, salvando las distancias. Durante el último trimestre publicado, sus ingresos fueron de 393 millones de dólares, un 56% sobre un año antes; el 57% generados por su intermediación en la búsqueda de candidatos a un empleo: 300.000 puestos de trabajo durante el período. Como todo modelo tiene su límite, LinkedIn ha lanzado recientemente dos servicios sobre plataformas móviles, cuyos resultados están todavía por ver.

Facebook. Tras una OPV problemática, por la suma de sus propios errores y la incomprensión de su modelo de negocio, Facebook se ha puesto a crecer a partir de mediados de 2013, y ahí está, reconocida por Wall Street con una progresión del 172,4%. La acción vale ahora un 65% más que el día de salida a bolsa. Enhorabuena a los que tuvieron paciencia. Su ratio P/E parece estratosférica, y lo es: será difícil que pueda mantener el mismo ritmo de carrera en 2014. ¿O sí? Ha encontrado el botón que dispara la publicidad móvil, y este es el mejor argumento para los mismos analistas que hace unos meses no lo tenían claro.

Últimamente se discute acerca de un cierto hartazgo de su audiencia adolescente, de fidelidad volátil. Puede que sea como lo cuentan, pero las cifras de eMarketer dicen otra cosa: Facebook triplicó su cuota global de publicidad en móviles y se ha colocado segunda en ese apartado, detrás de Google y muy por delante de Twitter – que no aparece en este ranking porque su OPV es de hace pocos meses – lo que quiere decir es que partiendo del 5,3% en 2012 ha subido al 16,9%. Impresionante. Pero, si se mira mejor, resulta que debe buena parte del éxito a su gran adversario, Google. La popularidad de los smartphones Android es, irónicamente, la primera fuente de ingresos de la red social.