Globalmente, 2015 ha sido un buen año para los fabricantes de servidores, con crecimientos del 9,9% en ingresos y del 9,7% en unidades, según las cifras recogidas por Gartner. El adverbio se usa aquí para relativizar, por dos razones: 1) el impulso del crecimiento viene primorialmente de una clientela formada por Facebook, Google, Microsoft y otros, que equipan sus centros de datos para prestar servicios cloud y 2) los primeros beneficiarios han sido ese colectivo etiquetado como ODM (original design manufacturers), taiwaneses o chinos, que fabrican servidores para esa misma clientela o como contratistas de las marcas que dan la cara en el mercado, pero no fabrican.

Hablando de relativizar: va perdiendo sentido una estadística que coloca en un mismo plano máquinas de categorías, precios y usos tan distintos, como son los mainframes de IBM o la gama Integrity de HP, junto a una indiferenciada multitud de servidores x86. A esta objeción, en los últimos tiempos se añade esta otra: ¿en qué medida afecta el auge de la hiperconvergencia al mercado de servidores? Dell, Lenovo y Cisco apoyan una parte de sus ventas en la figura de appliances hiperconvergentes, HPE tiene oferta propia. ¿Son servidores en la taxonomía de Gartner? No está claro.

Incluso con estas pegas, hay que destacar que el ranking de Gartner trae una buena noticia: un año antes, según la misma fuente, los crecimientos en valor y volumen fueron del 0,8% y del 2,2%, respectivamente. Hay una profusión de detalles que dicen más de lo que parecen indicar estas cifras genéricas. En primer lugar, no necesariamente se cumple la regla según la cual el mercado debería crecer más en volumen que en valor, debido a la bajada sistemática de los precios: en el conjunto del año, las dos variables están igualadas, aunque en el último trimestre ha reaparecido.

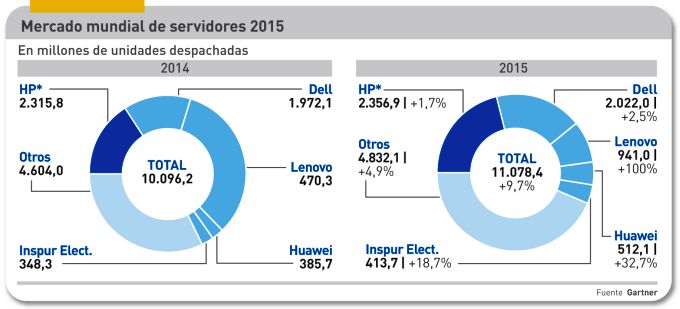

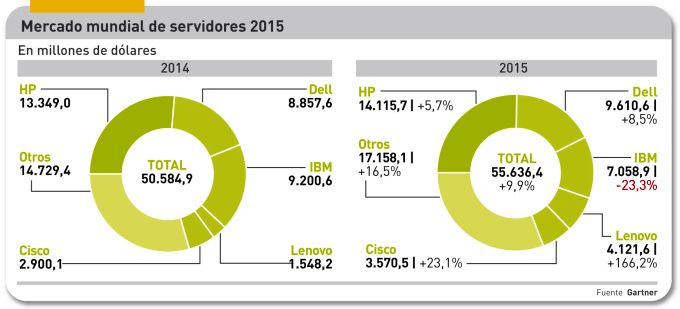

La evolución del mercado refleja la presión de Lenovo, un competidor que ha pasado de ser irrelevante a cerrar el año con un 8% de cuota de mercado. Es obvio que es fruto de la compra de la división de servidores x86 de IBM, en 2014. El crecimiento de Lenovo en 2015 ha sido del 166%, mientras IBM cerraba el año con un 23,3% negativo [lo que no deja de ser una paradoja, porque se ha quedado con las máquinas de precio más alto].

Informa Gartner que el mayor crecimiento ha correspondido a la región Asia/Pacífico, que en el último trimestre ha subido un 20% en unidades despachadas y en valor. Puede decirse que Europa Occidental ha sido el pariente pobre: pese a crecer un 4% en volumen, ha sufrido un descenso del 8% en dólares.

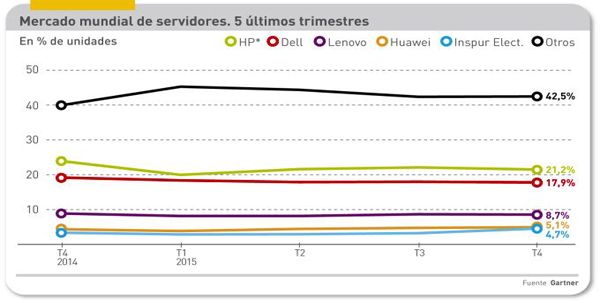

HP (ahora Hewlett-Packard Enterprise) conserva el liderazgo del mercado mundial, cualquiera sea la forma de medirlo: 2,3 millones de 14. (21,2%) o 14.115 millones de dólares (25,4%). Lo suficiente para mantener la distancia de seguridad sobre Dell y una cómoda ventaja sobre Lenovo. La sorpresa de la tabla de 2015 ha sido la subida de Huawei, que se ha encaramado a la cuarta posición en unidades despachadas, aunque no así en la tabla de valor. Con Cisco ocurre lo contrario: no aparece entre los cinco primeros en volumen, y es la quinta marca en el ranking de valor.

Como se ha dicho, más de cuatro de cada diez servidores fabricados [casi 5 millones de máquinas] no tienen marca propia, y Gartner clasifica estos ODM como ´otros`. Su peso relativo subiría hasta la mitad del mercado mundial (en unidades despachadas) si se sumara Inspur Electronics, fabricante chino que controla casi el 60% de su mercado interior, además de suministrar servidores a proveedores de servicios fuera de China, entre ellos Microsoft.

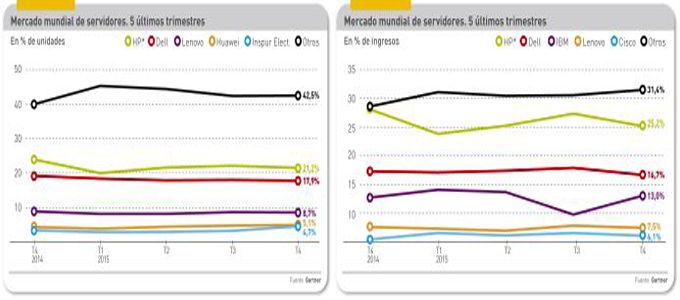

Después de lo dicho, resulta hasta sorprendente que la evolución del mercado mundial fuera tan estable como sugieren las curvas de los cinco últimos trimestres. Es posible, o incluso probable, que las tendencias apuntadas en el primer párrafo se acentúen en los próximos trimestres; lo más significativo puede ser consecuencia de la introducción de una nueva familia de procesadores Xeon y también del insistente rumor según el cual una extraña coalición formada por Google, IBM, Qualcomm y ARM se estaría articulando para arrebatar a Intel un porcentaje de su cuota de mercado, hasta ahora hegemónica, en los servidores basados en la arquitectura x86. La idea que subyace es que ´la nube` facilitaría la tarea de desbancar a Intel. Tarea ardua donde las haya, pero ya el hecho de que lo intenten es un aviso de que nadie tiene garantizada la estabilidad de su posición.

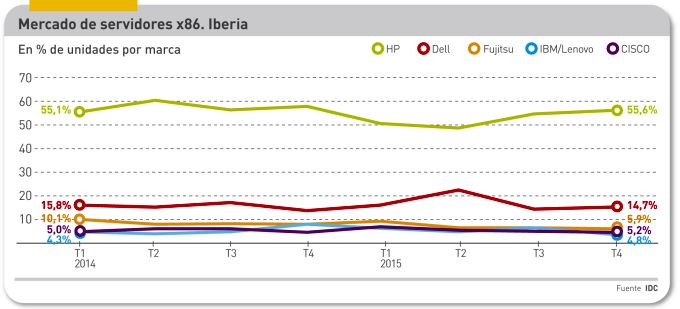

Como colofón a esta visión del paisaje global, sólo un párrafo para recordar que el mercado de servidores x86 en la región EMEA (un 23% del mercado mundial) creció en 2015 un 2,2% en valor durante los cinco últimos trimestres. El 40,5% de cuota de HPE al final del período es ligeramente inferior a la suma de los cuatro que le siguen [Dell, Lenovo, Cisco y Fujitsu, en este orden]. En el mercado español, el liderazgo de HPE en esta categoría es indiscutible: su cuota del 55,6% supera holgadamente al 30,6% de esos cuatro competidores agregados. Pero tampoco en esto hay que engañarse: la batalla está siempre abierta.

{kind=link}