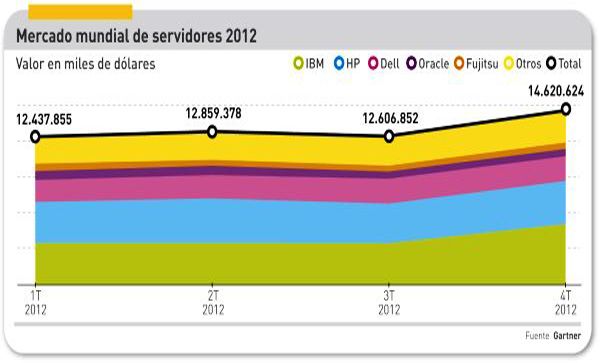

Por primera vez en año y medio, el mercado mundial de servidores ha aumentado su cifra de ingresos un 5,1% en el último trimestre de 2012, mientras bajaba en número de unidades. En el conjunto del ejercicio, el desfase no ha sido tan grande, pero hay un hecho que lo explica: el buen momento de ventas del Sistema z, de IBM, cuyo efecto estadístico ya no será el mismo este año. Por lo demás, según Gartner, «2012 ha sido un año en el que las restricciones presupuestarias han obligado a postergar el reemplazo de servidores x86 en empresas y centros de datos de tamaño medio». Entretanto, abundan los síntomas de que la oferta se reestructura frente a las nuevas tendencias de la demanda.

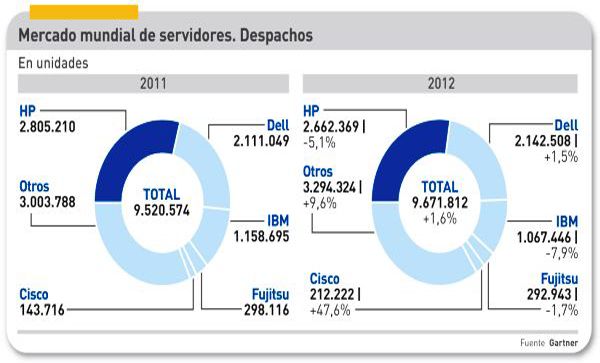

Este es un fenómeno reseñable, antes de entrar en el desglose de la tabla. Obsérvese en la lista de proveedores el crecimiento sistemático de la categoría Otros, que ha llegado a representar el 34% del total en unidades y el 19% en valor. Está directamente influída por el auge de los servidores simplificados – o máquinas de densidad optimizada – en la que destacan fabricantes emergentes, como el taiwanés Quanta. No aparecen en la tabla, pero venden cada vez más. Se especializan en atender las necesidades de clientes como Facebook, Google, Amazon o Rackspace, que pueden prescindir de ciertas características de los servidores «de marca».

En un comentario anexo al informe de IDC se argumenta que en los próximos trimestres se atenuará la demanda de mainframes, que ha favorecido el ascenso de IBM en 2012, pero se prolongará el crecimiento de los servidores de ese tipo, esencialmente destinados a prestatarios de servicios cloud.

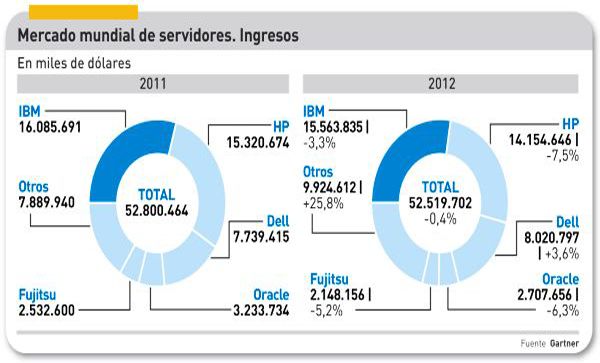

Las cifras de Gartner, como las de IDC, no revelarían movimientos espectaculares, salvo los señalados y el hundimiento de Oracle. Pero los analistas coinciden en que bajo esa supuesta normalidad hay un mercado en transición. En 2012 se despacharon 9,7 millones de servidores por un valor estimado en 52.500 millones de dólares (según Gartner), u 8,1 millones de unidades que reportaron 51.300 millones de dólares (según IDC).

Esto quiere decir que el precio medio aumentó; fácil de explicar por el peso de IBM y sus grandes máquinas, un 29,6% en valor (pero sólo el 11% del total de unidades). Los colegas de The Register han hecho sus números: el precio medio por máquina en toda la base de servidores sería inferior a 7.000 dólares, mientras que el de un servidor de densidad optimizada se puede estimar en 3.672 dólares. «No es difícil imaginar que la cortedad de los márgenes cierra las puertas a más de un fabricante de renombre». Pese a ello, según datos de DataPlex, Dell tendría más de la mitad del mercado de hiperescala, seguida a distancia por HP, que se está abriendo camino con su proyecto Moonshot.

La mera observación del ranking de unidades confirma que HP sigue detentando el primer puesto (27,5%), a pesar de un descenso del 5,1%, seguida por Dell. Entre los líderes, Dell y Fujitsu son los que registran un comportamiento más estable. Visto desde fuera, el caso de Oracle puede parecer dramático, pero la compañía lo explica por su abandono de los productos de baja rentabilidad heredados de Sun. El crecimiento de Cisco es espectacular.

La mera observación del ranking de unidades confirma que HP sigue detentando el primer puesto (27,5%), a pesar de un descenso del 5,1%, seguida por Dell. Entre los líderes, Dell y Fujitsu son los que registran un comportamiento más estable. Visto desde fuera, el caso de Oracle puede parecer dramático, pero la compañía lo explica por su abandono de los productos de baja rentabilidad heredados de Sun. El crecimiento de Cisco es espectacular.

Suponiendo que Cisco mantuviera en 2013 el ritmo de ventas de sus servidores UCS – factible, por la expansión geográfica de su oferta, podría alcanzar una cifra de 3.000 millones de dólares. Y si Oracle y Fujitsu siguieran cayendo en valor – el virtual empate a tres que se vio en el cuarto trimestre se desharía, pasando Cisco a ocupar la cuarta plaza, un éxito indudable para una compañía que lleva menos de cuatro años en este negocio.

Globalmente, el descenso del mercado de servidores recoge la debilidad de la demanda europea: «una vez más, la región EMEA ha sido el punto flaco del mercado mundial – comenta un analista de Gartner – y mientras Europa Occidental retrocedía un 7,9%, a Europa Oriental no le iba mejor, con una caída del 7,3%». Sin el impulso que en Estados Unidos aporta el segmento hiperescala, la región ofrecería pobres perspectivas en 2013.

Globalmente, el descenso del mercado de servidores recoge la debilidad de la demanda europea: «una vez más, la región EMEA ha sido el punto flaco del mercado mundial – comenta un analista de Gartner – y mientras Europa Occidental retrocedía un 7,9%, a Europa Oriental no le iba mejor, con una caída del 7,3%». Sin el impulso que en Estados Unidos aporta el segmento hiperescala, la región ofrecería pobres perspectivas en 2013.