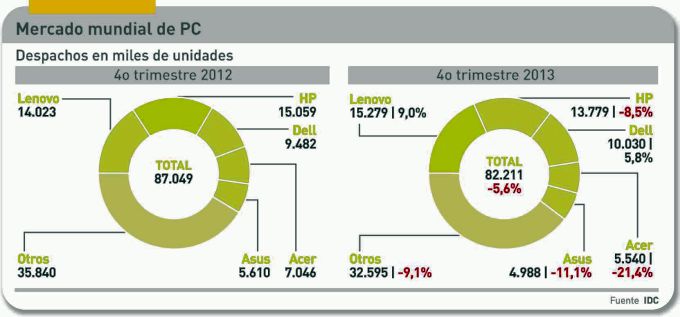

Lo que todos suponían, se ha consumado: en 2013, el mercado mundial de PC ha retrocedido un 10,2% con respecto al año anterior, y los avisos dan por cierto que la única mejoría que puede esperarse en 2014 es una gradual corrección sin salir de territorio negativo. Son cifras y previsiones de IDC, que sólo difieren en dos décimas de las publicadas por Gartner. La temporada navideña no ha contribuído a cambiar el curso de las cosas porque los 82,2 millones de unidades despachadas el cuarto trimestre sólo han conseguido descensos del 5,6% o del 6,0% según la fuente que se escoja. Van siete trimestres de bajada, y la resignación de Intel es un reflejo del ambiente derrotista que invade la industria.

Ritualmente, se vuelve a buscar una explicación en las tabletas, olvidando que sólo una parte (no más de un tercio) de esta categoría puede considerarse como alternativa real a un portátil, por lo que la mayoría de los fabricantes intentan dar un giro al mercado con sus propuestas híbridas. Ni por esas: el consumidor no reacciona, según la valoración de Loren Loverde analista de IDC, y sólo las compras de empresas han oxigenado el mercado un poquitín, aunque no ha sido suficiente.

El análisis por regiones indica diferentes perspectivas, ninguna optimista. En Estados Unidos, el total de despachos fue de 17,1 millones de unidades en el cuarto trimestre, una contracción del 1,6%. La lenta migración desde Windows XP a sus sucesores sólo ha avanzado en el mercado corporativo, sin despertar mayor entusiasmo entre los consumidores. Más abajo se verá el caso de EMEA, pero la sorpresa llega desde Japón – algo tendrá que ver la política monetaria bautizada Abenomics – con un volumen más alto de lo previsto; pero incluso en esas circunstancias, el consumo no acaba de despegar. La región Asia/Pacífico ha cerrado el año con signo positivo, con la excepción de India.

El desglose por marcas confirma la tendencia que se venía observando en los trimestres anteriores. Lenovo ha ampliado su ventaja global, con una notoria agresividad en el lanzamiento de novedades y un desarrollo del canal. El único punto flaco de la marca china ha sido Estados Unidos, donde sigue en cuarta posición, detrás de HP, Dell y Apple, que ha tenido un trimestre excelente, con el 28,5% de incremento.

HP mantiene la primera posición en Estados Unidos y en EMEA, pero su segundo puesto en el conjunto mundial tiene que ver con su debilidad en Asia/Pacífico, especialmente si se compara con Lenovo. La evolución de sus cuotas globales es muy expresiva: Lenovo +9,0%, HP -8,5%, sesgo que IDC interpreta como fruto de una mayor cautela del canal y de liquidación de inventarios para dejar hueco a los nuevos modelos con los que ha iniciado 2014.

Dell, fuerte en Estados Unidos, ha mejorado su cuota global, mientras que Acer se mantiene enfangada en una estrategia confusa – que merecerá un análisis detallado de este blog en próximas fechas – precipitándose en una cuesta abajo (-21,4%) que es incluso más profunda que la de Asus (-11,1%), su compatriota, que cierra el quinteto de marcas principales.

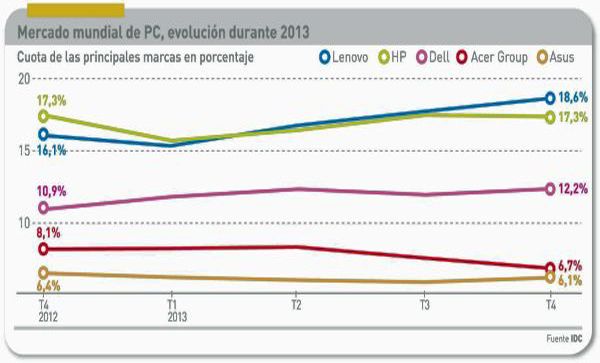

Si se observan las curvas de las distintas marcas, salta a la vista que el empate «técnico» entre Lenovo y HP a lo largo de 2013, se ha roto en la fase final del ejercicio. Dell revalida su posición aunque no está del todo clara cuál será su estrategia de productos: el viento sopla a su favor, gracias a su preferencia por el mercado profesional. Por su lado, las dos marcas taiwanesas no se despegan de nivel de hace un año.

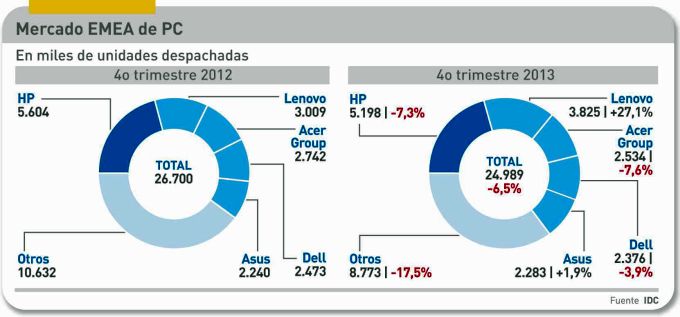

Por obvias razones, la región EMEA estaría en situación de siniestro si no fuera por los componentes no europeos de este agregado estadístico. IDC ha calculado que las entregas descendieron un 6,4% en el último trimestre de 2013, con una descripción similar a la expuesta para el mercado global: debilidad del consumo y leve progresión en las empresas. «La temporada navideña no ha despertado el ánimo comprador entre los consumidores, que siguen concentrando su gasto preferentemente en las tabletas», dice el informe de la consultora.

El total de entregas en EMEA (30,4% del mundial) ha declinado por sexto trimestre, aunque el impacto se ha atenuado en la segunda mitad de 2013, y al cierre se alcanzaban los 88,3 millones de unidades (un 15,7% menos que en 2012. Como se esperaba, los portátiles han sufrido más (-19,%) que los desktop (-9,6%). Las empresas – señala Chrystelle Labesque, analista de IDC – «habían maximizado sus presupuestos mucho antes de cerrar el ejercicio, lo que ha estabilizado el segmento de desktop.

Se da la circunstancia de que los PC de sobremesa llegaron a crecer un 2% en los países de Europa Occidental, única nota de optimismo si se piensa en que el soporte de Microsoft a los usuarios de Windows XP caducará en abril de este año. Una vez más, y van tres trimestres, las entregas de PC a empresas fueron superiores a las destinadas a consumidores. Labesque señala, con todo, que las cosas hubieran ido a peor de no ser por el ajuste de inventarios que se hizo a finales del tercer trimestre. Los países del Este de Europa no tuvieron un trimestre mejor que los del Oeste.

HP ha preservado su liderazgo en EMEA, e incluso ganó cuota de mercado en la mayoría de las subregiones, supuestamente gracias a la renovación de su catálogo y la eficacia de su extenso canal. Pero, a sus espaldas, viene Lenovo muy acelerado, batiendo otro récord y – también – ganando cuota en todos los mercados de la región. Su única debilidad relativa, el canal, se ha reforzado. Acer, tercero de la tabla, se ha sostenido en una cuota del 10%, y la introducción de un Chromebook – línea que siguen también sus rivales – es identificada como su mayor acierto por el autor del informe, Maciej Gornicki. Dell, prácticamente estabilizada en crecimiento, logró ganar medio punto de cuota, mientras Asus defendía su quinto puesto con novedades en el segmento de notebook.

Ya en el primer trimestre de 2014, la recuperación que se pregona no parece tener la calidad ni la distribución geográfica suficientes como para esperar un cambio de tendencia. Habrá que esperar más meses para saber si los consumidores se animan y las empresas invierten.