A finales de este año, China contará con unos 120 millones de usuarios de sus redes 5G, equivalentes al 70% de las conexiones mundiales previstas a esa fecha. Alcanzar esa meta implica instalar unas 550.000 estaciones base a través de los tres operadores del país – obviamente estatales – y a la venta masiva de terminales, casi todos fabricados en China. Por esto, construir la infraestructura 5G es uno de los pilares con los que China quiere recuperar el crecimiento y la competitividad industrial que la Covid-19 ha detenido durante el trimestre inicial del año. Lejos de Pekín, en Washington DC, sirve de munición a la política exterior de Donald Trump, pensada para su propia audiencia.

El 4 de marzo, cuando la pandemia se extendía por el mundo, los líderes del Partido Comunista Chino decidieron que acelerar un programa de infraestructuras sería uno de los instrumentos políticos para superar el impacto económico dejado por el coronavirus y retomar el crecimiento para el resto de la década. Repartieron el plan en siete categorías de infraestructura, entre las que las redes 5G y los centros de datos son fundamentales. Las otras son: inteligencia artificial, Internet industrial, estaciones eléctricas de extra alta tensión, conexión ferroviaria entre ciudades y estaciones de recarga de vehículos eléctricos.

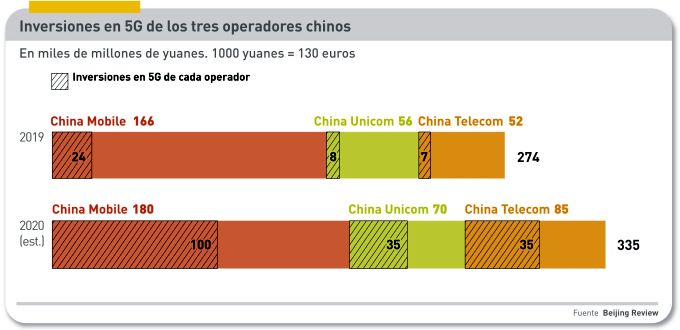

Las TIC se convierten así en una pieza clave de la soberanía, con la dotación de recursos consiguiente. Los operadores China Mobile, China Unicom y China Telecom, más la empresa estatal China Tower, han aprobado una inversión conjunta de 197.300 millones de yuanes (28.000 millones de dólares) para el plan 5G de este año.

Como suena: 28.000 millones sólo para este año. Porque la inversión total en infraestructura móvil en 2020 ha sido calculada en 334.800 millones de yuan, lo que significa que el seis de cada diez millones serán destinados a 5G. El año pasado, la proporción fue del 14%, lo que evidencia cuál es la nueva prioridad. Se calcula que en 2025 las inversiones acumuladas en el despliegue de 5G alcanzarían los 1,2 billones de yuanes, equivalentes a 170.000 millones de dólares. Para entonces, se espera disponer de 6,5 millones de estaciones de radio 5G. Si bien se mira, no es para tanto: una cada 260 millones de habitantes en la actualidad.

Poner estos números en perspectiva, implica comparar: NTT DoCoMo, el principal operador japonés, acaba de inaugurar – justo a tiempo para unas olimpiadas suspendidas – su servicio comercial 5G y prevé instalar 10.000 estaciones antes de marzo de 2021, cuando acabe su año fiscal, más otras 10.000 en el siguiente. Corea del Sur, con servicios 5G desde hace ahora un año, cuenta con 109.000, lo que le ha valido ser brevemente el país con mayor infraestructura 5G hasta que lo superó China en noviembre. La diferencia se agrandará porque Corea contará a fin de año, como máximo, con 200.000 estaciones.

No es propósito de esta crónica abrumar al lector con estadísticas, sino darle una idea de las magnitudes en juego. Si un país con el potencial de China se propone decisivamente invertir en 5G – y más aún si las empresas beneficiarias son nacionales – es muy lógico que adquiera una ventaja tecnológica que podrá hacer valer en otros terrenos. En el fondo, esta es la cuestión, que no se resuelve escenificando gestos más propios de una recurrente guerra fría.

Tener más o menos millones (o cientos de millones) de consumidores que utilicen la red 5G, no es un objetivo en sí mismo para el régimen chino. Lo que se pretende es crear una sólida infraestructura de comunicaciones móviles en la que apoyar sistemas de IA y las bases de datos situadas en la nube y en los extremos de la red, con todos los servicios asociados para soporte de las empresas, los servicios logísticos y de transporte del país. Y con ello, claro está, reforzar la vigilancia interior y la capacidad militar.

China Mobile, el operador con más clientes del mundo – 942 millones de suscriptores – prevé introducir antes de final de año la red 5G SA (Stand Alone) conforme a la Release 16 que el 3GPP espera aprobar en cuanto pueda reunirse. La visión china, en la que muchos expertos coinciden, es que las ventajas de 5G ganan relevancia con una red troncal nativa de quinta generación, en lugar del apaño provisional de una red de acceso y de transporte 5G apoyada en una red troncal 4G, que es lo que ocurre ahora con el estándar 5G NSA (Non-Stand Alone).

Desde hace meses, grandes empresas chinas están haciendo pruebas piloto con 5G SA en varios sectores de actividad. Para que el engranaje funcione correctamente, es preciso que todos los elementos estén en su sitio, desde las redes de acceso y los centros de datos distribuidos hasta las de transporte y troncal, con una buen cobertura. De ahí la premura de instalar muchas estaciones base en las ciudades y en las áreas industriales.

Esa infraestructura la están construyendo fabricantes chinos, en particular Huawei y ZTE, con una mínima participación extranjera. Una muestra es la segunda fase del concurso que acaba de adjudicar China Mobile para el suministro e instalación de 200.000 estaciones en los próximos meses. El 57,2% de los 5.300 millones de dólares (al tipo de cambio actual) lo ha ganado Huawei y el 28,7% ha sido para ZTE. A la única compañía occidental que se ha presentado, Ericsson, se le ha adjudicado el 11,5% (593 millones de dólares).

La participación de Ericsson y Nokia en los contratos con Pekín fue vista en su día como el fruto de la debilidad tecnológica china, pero desde hace al menos una década se ha convertido en la condición tácita para que Huawei y ZTE pudieran acceder sin trabas a los mercados occidentales. Este pacto no escrito estaría ahora en peligro por las sanciones estadounidenses y las no descartables represalias chinas.

La adjudicación de China Mobile ha sacado a la luz la diferencia de estrategia entre Ericsson y Nokia. La compañía sueca ha resurgido en el último año, desde que su CEO Börje Ekholm ha centrado los esfuerzos de I+D en las redes 5G. La recompensa podría representar hasta una décima parte del equipamiento de estaciones base [lo que no obsta para que Ericsson sea en Occidente la primera alternativa a Huawei]. En comparación, Nokia ha optado por amalgamar tecnologías de distinta naturaleza y origen, sin concentrar energías en 5G. A la postre, esta actitud ha llevado a que los accionistas (y no sólo los finlandeses) obtuvieran la dimisión del CEO, Rajiv Suri, a quien culpan de serios errores estratégicos.

Nokia, que había pasado el primer corte, decidió no presentarse a la segund

a fase del concurso de China Mobile. “la consecución de cuota de mercado en China presentaba retos de rentabilidad y la región tenía una dinámicas de mercado muy particulares”, ha dicho Markus Borchert, responsable del negocio de la compañía en China, como explicación del fiasco, que probablemente le costará el puesto. Es verosímil que la estructura de costes de Nokia le impidiera ganar algo más que una cuota residual y optara por renunciar, porque con toda evidencia las economías de escala operan en favor de Huawei y ZTE, ambas radicadas en Shenzhen.

Esta primera dimensión, la escala, viene determinada por la demografía: la inversión en infraestructura se justifica por el número de consumidores que usarán sus servicios. A finales de 2019, sólo tres meses después de la entrada en servicio de 5G, China contaba con 13,1 millones de suscriptores, más o menos los mismos que Corea del Sur llevaba acumuladas en nueve meses. En el primer trimestre de este año, en plena crisis del coronavirus, China ha añadido otros 14 millones; sólo en marzo fueron 6,2 millones.

Este ritmo, que debería acelerarse naturalmente, se estimulará aún más en la segunda mitad del año, cuando aparezcan en las tiendas chinas smartphones a precios asequibles. En abril, Lenovo adelantó un modelo 5G que prevé vender por 3.500 yuanes (450 euros) cuya comercialización empezará en junio. Digitimes calcula que a finales de este segundo trimestre habrá en el mercado chino modelos por debajo de los 2.000 yuanes (260 euros).

Ese sería el precio del K30 RG, que Xiaomi lanzará como parte de su familia Redmi y que tendrá que competir inmediatamente con Oppo y ZTE. Sobre todo con Huawei,- decidida a compensar en casa lo que pierde fuera por la hostilidad americana. Pero ninguna renuncia a los modelos de más de 1.000 euros, como el P40 de Huawei que conservan su atractivo para un segmento de la clase media china.

A este paso, según GSMA, la asociación que reúne a la mayoría de los operadores de todo el mundo, dentro de poco el 70% de las conexiones 5G serán chinas, aunque las 4G seguirán siendo mayoritarias hasta llegar a la paridad en 2026. ¿Quién podría alcanzar una escala comparable? Quizá India, con la crucial diferencia de que carece de tecnología y de capacidad de producción, lo que a su vez condena al mercado indio a caer en manos de la industria china. Al tiempo.

[informe de Lluís Alonso]