Desde la separación de las dos ramas de la histórica Hewlett Packard, la ahora llamada Hewlett Packard Enterprise ha completado las dos primeras fases de tres. La primera destacó por las desinversiones en software (vía MicroFocus) y en servicios (con la creación de DXC), que adelgazaron la compañía para el inicio de una segunda fase, en la que ha optimizado costes operativos, aligerado su estructura y también reforzó su oferta mediante adquisiciones. Durará hasta cerrar el 2020, solapándose con el arranque de lo que Antonio Neri, su actual CEO denominó tercera fase. Con este esquema un tanto cartesiano compareció ante los analistas financieros en Nueva York el 23 de octubre.

Hoy, lunes 25, la compañía hará públicos los resultados finales del ejercicio, esperados con ansia por los mismos analistas. Básicamente, la iniciativa HPE Next ha tenido como efecto recortar la presencia de la compañía de 150 a 76 países, consolidar su cadena de suministros y estrechar las capas directivas. Tal vez sería interesante rastrear las similitudes entre estas actuaciones y las que propone el plan trazado por Enrique Lores tras ser designado CEO de la otra rama segregada, que conserva la marca histórica, HP Inc., pero el intento distraería del propósito de esta crónica.

Al margen de otras consideraciones sobre los costes asociados a HPE Next – que pueden estimarse en unos 1.100 millones de dólares netos para generar un ahorro anual de 800 millones – la estrategia de Neri ha dado un vuelco a la cartera de productos y servicios: inversiones orgánicas, alianzas puntuales y adquisiciones han sido sus instrumentos. Entre las novedades de los últimos años se incluyen la compra de Simplivity, los anuncios de Greenlake como fórmula de pago por uso y de Infosight, herramienta analítica y de machine learning heredada de la adquisición de Nimble Storage. Más reciente es el lanzamiento de Primera (almacenamiento inteligente para aplicaciones críticas). En conjunto, no está mal como muleta para cambiar de tercio.

Asimismo, HPE ha cerrado acuerdos múltiples orientados a la nube (Azure, Rackspace y Google) o en el mercado de software (Microsoft, SAP, VMware y RedHat), proveedores de backup y almacenamiento (Veeam, Cohesity) y la sorpresa del relevante pacto comercial con Nutanix . En las soluciones de digitalización industrial, sus socios son Schneider Electric y ABB.

Otras incorporaciones recientes revelan las áreas en las que HPE quiere ganar músculo: QuattroLabs (gestión de datacenter desde la nube), BlueData (con la que ha podido lanzar su nueva plataforma de contenedores) y MAPR, especialista en análisis de datos procedente del entorno Hadoop.

La adquisición más cara de Neri no ha sido muy cara (1.400 millones, cerrada en septiembre): Cray, especialista en supercomputación que, además de ensancharle las puertas al mercado HPC, aporta tecnologías para el manejo de cargas de trabajo intensivas. Con el tiempo, espera ofrecer HPC as-a-service así como IA y ML en pago por consumo a través de Greenlake. Este modelo, por cierto, se generalizará a toda la oferta de HPE a partir de 2022.

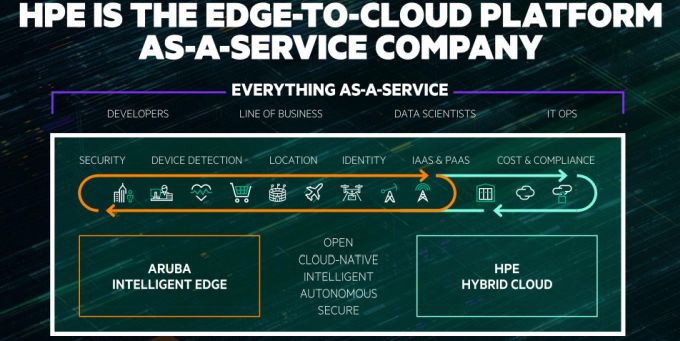

Lo que viene a significar que ni el perímetro ni los recursos de HPE son los que tuvo hace cuatro años cuando Meg Whitman inició este camino. Esgrimiendo estudios de sendas consultoras, Antonio Neri explicó a los analistas presentes – más versados en asuntos bursátiles que en tecnología – las premisas de la tercera fase. A saber: con la proliferación de dispositivos conectados a Internet [55.000 millones, según IDC], la demanda generada por las aplicaciones industriales y la computación en el edge (extremo más próximo a los dispositivos donde se generará un 75% de los datos, según Gartner] es razonable esperar un crecimiento sostenido del mercado en los próximos años. Aquella intuición del “edge inteligente” que en su día inspiró la compra de Aruba ya se está confirmando plenamente.

El problema para las empresas, según el CEO de HPE consistiría en retos como la inconsistencia de experiencias entre el datacenter y las nubes privadas y públicas, la inflexibilidad de un software prohibitivo y, cómo no, las carencias internas de capacidades, presupuestos y opciones para la financiación. La compañía ha querido anticiparse redefiniendo su oferta.

HPE confía en que el crecimiento de sus ingresos del modelo as-a-service exceda el del mercado en su conjunto. En términos anualizados, estima un rango del 30%-40% al menos hasta el año fiscal 2022. Aunque esta previsión es impresionante, algunos analistas presentes en Nueva York hicieron notar que sustituirán una porción significativa de ingresos convencionales por infraestructura.

Es oportuno reproducir un par de respuestas de Neri en una entrevistas por las mismas fechas: “nuestra estrategia busca facilitar que se mantengan on-premise tantas cargas como sea posible, pero competir con la experiencia de la nube pública y ofrecerla como servicio […] Sabemos bien que la infraestructura se ha ´comoditizado` pero es cuestión de tiempo que ocurra lo mismo con el modelo cloud, por lo que creemos que esta partida la ganarán quienes sean capaces de ofrecer la mejor economía y a mejor experiencia”.

La audiencia de analistas pudo escuchar de labios de Neri este relato de por qué anunció en agosto que en 2022 toda su oferta estará disponible en la modalidad de pago por consumo a través de la plataforma Greenlake. “El TAM (todal del mercado potencial) es actualmente de unos 900.000 millones entre infraestructura, software, servicios y cloud pública. De ese total, dos terceras partes están fuera del dominio de la nube, y de estos 565.000 millones un 51% ya es consumido como servicio. Esta proporción crecerá en los dos próximos años hasta un 67%, un valor que ha sido calculado en 685.000 millones. Está claro que el pago por consumo tiene la llave del crecimiento del mercado”.

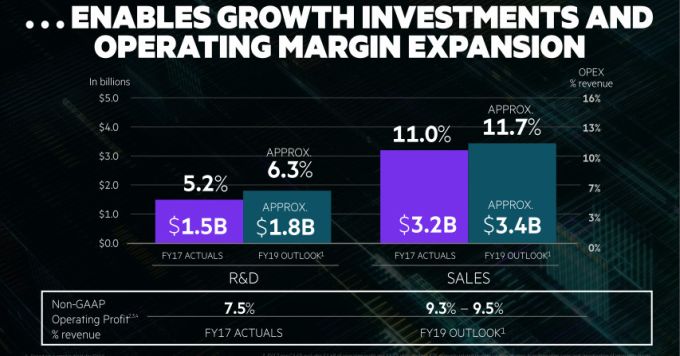

Por su parte, el CFO Tarek Robbiati resumió el modelo financiero de HPE con una previsión del 1% al 3% de crecimiento de los ingresos anuales, advirtiendo que los motores serán las nuevas áreas de negocio cuya principal característica es que aportan márgenes operativos superiores que deberían traducirse en beneficio en alza.

Obviamente, Robbiati no podía anticipar los resultados que se van a anunciar hoy, pero deslizó que el free cash flow será muy positivo, tal vez más que en 2018. En principio, su previsión para 2020 contempla menores costes y mayores ingresos. Compañías comparables a HPE se mueven con lentitud, porque sumarse a una nueva tendencia no siempre da frutos tangibles a corto plazo.

Las únicas dudas expresadas por los analistas apuntan un denominador común: la transición al modelo de ingresos por suscripción es probablemente la mejor estrategia que pueda seguir HPE, pero advierten que implica un esfuerzo grande en adquisición y retención de clientes. De momento, pese a las sospechas sobre una desaceleración inminente de la demanda, los inversores han respaldado la línea seguida por Neri: la acción de HPE ha subido un 23% desde la primera sesión del año hasta la del viernes pasado. Pero están prácticamente al mismo nivel que cuando tomó el relevo de Meg Whitman, hace dos años y veinte días.