No vale como excusa, pero el calendario de 2020 ha favorecido a Apple. Su lanzamiento otoñal, el iPhone 12), ha resultado oportuno para cerrar con brillantez un año que ha sido triste para sus principales competidores. Cuando Samsung creía haber cogido ventaja decisiva por adelantarse unos meses al despegue de la demanda de 5G con un smartphone de bandera (Galaxy S20) quedó arrinconado por la pandemia. En cuanto a Huawei, que no hace mucho decía aspirar al trono mundial, ha sufrido un batacazo global y corre serio riesgo de perder pie en su propio mercado nacional. En resumen: estas tres marcas suman la mitad del mercado mundial, pero otras tres (chinas) les persiguen hacia la meta.

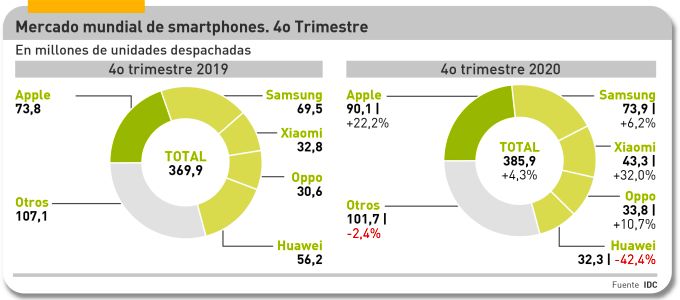

Resulta patente la diferencia entre la representación gráfica del saldo de 2020 y la de su cuarto trimestre. Según los datos compilados por IDC – y corroborados con matices por otras consultoras – la temporada navideña (sic) ha corregido sólo en parte las desgracias del año de la pandemia. El crecimiento parcial (4,3%) ha sido el primero positivo en año y medio, pero no suficiente para reparar los daños del 5,9% negativo en el total.

Hay sobradas razones, por supuesto. La súbita recuperación del mercado mundial de smartphones se explica – lo dice la autorizada voz de IDC – por la conjunción de cuatro factores: 1) demanda embalsada durante la mayor parte del año, 2) 5G como supremo reclamo comercial, 3) prestaciones altas que se incorporan a dispositivos de gama media y 4) intensidad promocional con la que tanto las marcas como los operadores han tratado de cuadrar el año en su tramo final. Ahora viene la riqueza de los matices.

La analista Nabila Popal, del equipo de seguimiento de IDC, comenta al respecto: “los vendedores estaban mejor preparados cuando llegó la segunda ola de la Covid-19, tras haberse asegurado de que su cadena comercial se había adaptado para llegar con eficacia a los usuarios finales. Desde entonces, los consumidores han dedicado menos dinero a diversiones y viajes, de modo que los smartphones han sido beneficiarios del inesperado cambio de costumbres sociales y de una nueva distribución de la renta disponible”.

Su colega Ryan Reith añade este otro detalle: “la mayoría de la población mundial está esperando el retorno de una vida cotidiana normal y ese puede ser el momento en que la demanda de smartphones se dispare bruscamente [ayudada por la extensión de las redes 5G, se sobrentiende] actuando como el acelerador que la industria desde hace tiempo”.

Mientras tanto, los meses de crisis sanitaria han servido para reestructurar su cadena logística y adaptar las relaciones de las marcas con los operadores, que también tienen sus problemas. Esto se refleja en los cambios observados durante el cuarto trimestre, el primero de ellos inesperado para muchos, protagonizado por Apple.

La marca de la manzana Ha dado un salto a escala de gigante: nunca antes – ni ella ni otra – había despachado 90 millones de smartphones en tres meses. Este récord ha contribuido a que las cuentas de la compañía cerraran el período con 65.597 millones de dólares, una cifra excepcional que representa el 58,8% del total de los ingresos de la compañía. Dadas las circunstancias, ningún analista le reprochará que dependa demasiado de su producto estrella.

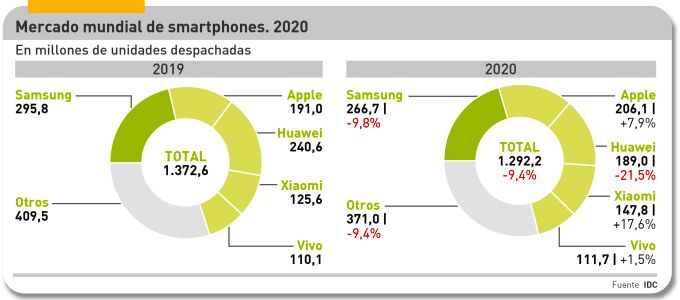

Gracias a una cuota del 23,2%, Apple ha trepado con los novísimos iPhone 5G a la primera posición del ranking, pero una comparación realista revela que ha recuperado sólo dos puntos porcentuales – del 13,9% al 15,9% – en el cómputo final de 2020. De hecho, aún le separan de Samsung una brecha de 4,7 puntos que equivalen, en términos anuales, son 60 millones de unidades despachadas. Nada menos.

Es lógico preguntarse si esta inercia lanzada del iPhone permitirá a su fabricante retener el primer puesto en 2021. No se puede descartar, pero está claro que, liberadas de la molesta sombra de Huawei, ambas marcas seguirán dominando la partida global y cualquier variación del equilibrio entre ellas será coyuntural. Al fin y al cabo, se bastan para vender poco menos de la mitad de los 1.390 millones de smartphones que los usuarios compran al cabo de un año.

Toda conjetura sobre cuota de mercado importa relativamente poco a Tim Cook, CEO de Apple. El socorrido “superciclo” de Apple, si es que existe, tiene un objetivo financiero: defender los generosos márgenes que le proporciona el iPhone, ahora en un contexto diferente. Los nuevos modelos 5G no sólo aportan una proporción creciente del negocio, sino que, cuando finalmente prescinda de los módems suministrados por Qualcomm, la compañía internalizará esa plusvalía.

Ha quedado demostrado que a los usuarios fieles de la marca no les atrae la idea de un modelo de gama media, pero que estratégicamente esa puede ser una maniobra útil para competir con la proliferación de Android-

Cook se ha ocupado de recordar en la presentación de resultados que existe un parque instalado de más de 1.000 millones de iPhones de generaciones anteriores y que Apple aspira a reemplazarlos en el menor plazo posible; esa es la jugada, porque difícilmente se produzca la migración inversa. Entre otras cosas, confirmó Cook que los mercados europeos van rezagados (también para Apple) comparados con los de Estados Unidos y China; en la misma frase coló este aviso a los operadores: “no necesitamos subsidios, pero siempre ayudan a incrementar el mercado al reducir el precio final al consumidor”.

Un crecimiento del 6,2% es ciertamente modesto al lado de 22,2% de Apple en el cuarto trimestre de 2020, pero ha sido suficiente para que Samsung se adjudicara la victoria en la carrera del año: 266,7 millones de unidades despachadas y una cuota del 20,6%. La compañía tiene trazado su camino y sólo ha tenido que modularlo para estrenar su nueva gama Galaxy S21: trae pocas novedades para los techies, pero su precio es difícil de batir si se compara con su predecesor.

En 2021, el catálogo de Samsung añadirá una veintena de modelos de gana media, calibrados en función de distintas geografías y niveles adquisitivos. Esta es una política que Apple no tiene ni quiere tener.

A diferencia de su némesis, los resultados financieros de la marca coreana no son confortables (los de su división de dispositivos móviles) ya que ha despachado un 9,8% menos de unidades en un año (una merma de 30 millones de unidades) pero puede consolarse pensando que sólo ha perdido un punto de cuota, porcentaje recuperable.

Por lo que se ha dicho, Huawei es un caso aparte. En el cuarto trimestre despachó 32,3 millones de unidades, en las que se incluye la marca Honor, de la que se ha desprendido en diciembre. Todo es consecuencia directa o indirecta del acoso de la administración Trump y aunque de Joe Biden se espera otro talante, cualquier evolución en las relaciones con China – que de eso se trata – será lenta.

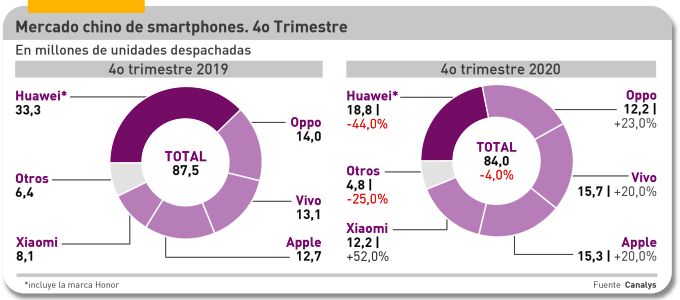

Lo más difícil de digerir para Huawei es lo que parece ser una pérdida de preferencia entre los consumidores chinos. La cuota en el mercado original ha caído del 41% en el tercer trimestre de 2020 al 22% en el siguiente y puede caer más sin su segunda marca, que ahora tendrá que buscarse una identidad propia.

Según un concienzudo análisis de Canalys, la esperanza que Huawei pudo tener de atrincherarse en su propio mercado se ha frustrado por una mezcla de errores propios y agresividad de las otras marcas compatriotas. Estas – Oppo, Vivo y Xiaomi – han visto venir la oportunidad y la han aprovechado extendiendo su red comercial por el inmenso territorio chino. De hecho, estas tres marcas han vendido (tomadas en su conjunto) casi el doble mientras que un año antes estaban a la par.

Hablando de marcas chinas. En el cómputo global, han despachado algo más de 360 millones de smartphones en 2020, esto es un 28% del mercado mundial si se consideran en conjunto. En Europa, Xiaomi [11,2% de cuota en el trimestre y 11,4% en 2020] da la impresión de estar preparando un asalto a la asediada fortaleza de Huawei.

La concentración del mercado mundial sigue siendo alta y no parece que vaya a recortarse: las cinco marcas líderes representan el 72,3% de las unidades despachadas. En una industria de economías de escala, esto no puede menos que debilitar la ambición de cualquier marca secundaria. Un rumor plausible avisa de negociaciones por las que un grupo vietnamita estaría interesado en comprar los activos de LG, que en 2020 ha bajado su penetración a 24,7 millones de smartphones, sólo el 1,9% del total mundial. El presidente de la compañía coreana sólo ha comentado que “todas las soluciones son posibles” ante el deterioro de esta rama de su negocio.