Con la decisión de Hewlett-Packard Enterprise (HPE) de ceder su rama de servicios a CSC, más el precedente de la partición hace siete meses del antiguo tronco común, Meg Whitman dirigirá una empresa más pequeña, pero presumiblemente más rentable. A partir del momento en que se consume la operación, HPE volverá a centrar sus operaciones en el hardware y el software asociado; en resumen [si se exculpa su confusa estrategia cloud], apostará todos sus recursos por el datacenter. Es decir, venderá servidores, equipos de almacenamiento, networking, software de sistema, middleware y herramientas de gestión. No se sabe si ha sido una estrategia deliberada, pero es su estrategia.

Noel Goicoechea

Los servidores son, pues, una pieza clave. HPE no publica un desglose fino de las cifras de su Enterprise Group [14.061 millones de ingresos y 1.760 millones de beneficio operativo, en la primera mitad del año fiscal]; sólo precisa que los servidores han crecido un 7%, lo que lleva a Whitman a decir que «es un motor de crecimiento, y la fortaleza de nuestra oferta nos anticipa una sana demanda en lo que resta del año».

Globalmente, HPE es el proveedor líder en el mercado de servidores, con un 19% de las unidades despachadas y un 25% del valor facturado. Sólo Dell podría ser un competidor inquietante [17% en ambos parámetros], pero no es menos cierto que en el ranking de Gartner asoman tres fabricantes chinos: Lenovo, Huawei e Inspur. El acuerdo firmado con Foxconn, revela que HPE no se dejará arrebatar la gama baja de servidores x86.

El dominio de la marca subre al 35% de los ingresos del segmento en Europa y se vuelve aplastante en la península ibérica [55,6%, en este caso según datos de IDC]. Para tratar de desentrañar las tendencias subyacentes, el autor de este blog entrevistó a Noel Goicoechea, director de la división de servidores de HPE Iberia.

Por activa y por pasiva suele decirse que los servidores están en transición. La tecnología está acelerada, pero no el mercado. ¿Cómo se explica la contradicción?

Hay continuas novedades tecnológicas, y el mercado las está asimilando más de lo que muestran las estadísticas. En el mercado español de servidores – hablo de los basados en la arquitectura x86, de Intel – se facturarán este año unos 360 millones de dólares, a los que habría que añadir otros 40 millones de los basados en Unix, en declive desde hace años. Redondeando, unos 400 millones. El cómo y el para qué se usan esos servidores tiene mucho que ver con su pregunta. Según esas cifras, el crecimiento en valor estaría plano, e IDC prevé una bajada del 2% en unidades. Pero no sería justo decir que la demanda de servidores no crece en España; la migración de cargas al modo cloud produce un efecto curioso. Hay otro 15% adicional, generada por los contratos de clientes españoles con los proveedores globales de servicios en la nube [Amazon, Microsoft o Google, esencialmente], a los que llamamos Tier 1.

¿Esas máquinas se compran en España?

No, y por lo tanto no aparecen en la estadística del mercado español. Los centros de datos de esos proveedores, generalmente no están en España: si un cliente español contrata un servicio de Azure, el servidor que le dará esa prestación no estará físicamente en España sino, probablemente, en Irlanda.

Es decir que el mercado crece, aunque no se refleje en la cuenta de resultados de los vendedores… espero que no le toquen el bonus.

[risas] En lo que toca a HPE, esperamos cerrar el año con crecimiento de dos dígitos bajos, en buena medida por la aparición de áreas nuevas que amplían el mercado. Por ejemplo, se están vendiendo muy bien los servidores para HPC [computación de alto rendimiento] sobre todo en investigación biomédica, y también se lo debemos a los hosters locales, que hacen un gran esfuerzo para competir con los precios siempre a la baja de los proveedores globales.

¿En qué influye, si es que influye, el actual auge de la hiperconvergencia?

Influye, pero no está siendo un boom como el de 2015, cuando se partía de cero. Calculo que entre todas las marcas este año podremos vender en España unos 5 millones de dólares, que comparados con un mercado de 360 millones…. Creo que vamos a crecer en ese segmento. Otro factor es la migración de máquinas Unix a Linux, aunque tampoco es un fenómeno nuevo. Y el almacenamiento de objetos está creciendo rápidamente: para almacenar audio y vídeo es mucho más económico que con los sistemas tradicionales, más caros y con menor rendimiento. Tenemos un acuerdo muy firme con Scality […]

Conozco la compañía, y la verdad es que me ha sorprendido la inversión de HPE, anunciada en enero.

Estamos viendo en España que grandes clientes gran interés por evaluar esta tecnología, que vendemos como partners de Scality. Y tras la evaluación, empiezan a comprar. Ahí tenemos otra línea de crecimiento.

Volvamos a la hiperconvergencia muchas empresas pequeñas antes compraban un servidor y lo conectaban a un equipo de almacenamiento. Ahora están en condiciones de comprar un appliance, y se ahorran dinero y problemas.

Mucha gente piensa que la hiperconvergencia debería estar en el CPD, pero creo que el 90% de la demanda va a venir de la pyme o de oficinas remotas y sucursales; la gracia está en que aúna computación y almacenamiento en una pieza, con herramientas de gestión que permiten que el usuario se olvide. Empieza a haber una demanda interesante, también en España.

¿Los cuentan como servidores, no como sistemas de almacenamiento?

Como servidores, porque al final se trata de capacidad de cómputo más discos locales, no se recurre a una SAN, por lo que todo está vinculado al servidor. Está claro que hay un volumen creciente de audio y de vídeo que hay que almacenarlo. Lo que quiero señalar es que junto a los servidores tradicionales de bases de datos o de aplicaciones, están surgiendo otras necesidades que tiran del mercado. Por esto pensamos que para HPE el año se cerrará con crecimiento. Me atrevería a decir que la previsión de IDC peca de pesimismo

Que así ocurra dependerá mucho del precio medio ¿Cómo evoluciona?

En realidad está subiendo. Aproximadamente un 10%, que a finales de año podría ser del 15%. Me dirá que es una excepción en el mundo de las TI, donde todo baja de precio, pero se debe a un cambio de peso relativo de las categorías. Sin entrar en los aspectos técnicos, el uso de los servidores tiende a escalar horizontalmente.

¿Qué quiere decir?

Que en lugar de grandes sistemas con muchos procesadores, hay una preferencia por multiplicar el número de máquinas de uno o dos procesadores. No sólo se busca escalabilidad, sino fiabilidad. Cuando el cliente compra una máquina nueva, quiere que sea como mínimo tan fiable como la anterior, que era más cara pero soportaba aplicaciones críticas para su negocio.

Sin embargo, tengo entendido que esos Tier 1 que menciona, tienden a instalar servidores que uno podría llamar de usar y tirar […]. Si algo falla, en lugar de llamar a mantenimiento, llaman al tío de la carretilla.

Es como dice, pero depende del tipo de aplicación. Para una base de datos, hace falta una máquina muy fiable, no puede basarse en sistemas pequeños porque no ha sido diseñada para esa carga. Si a una empresa se le cae la base de datos de facturación, es un problema muy gordo, pero raramente estará en la nube.

¿Cómo se las arregla HPE para mantener un liderazgo tan amplio, de más de la mitad de la facturación en esta geografía?

Por un lado, están las grandes cuentas, fundamentales para nosotros. HPE recoge en España el 60% del gasto en servidores de las empresas del Ibex 35; si lo vemos desde otro ángulo, el 60% del gasto total en servidores del mercado ibérico lo aportan cuatro o cinco muy grandes cuentas – los nombres que puede imaginar – más otras 200 que son usuarias importantes. Esto no quiere decir que nos durmamos en los laureles: queremos pelear por el 40% restante.

Esa posición de mercado de HPE le permite disparar en varias direcciones a la vez. Pero ¿dónde está el núcleo duro que alimenta la cuenta de resultados, que por lo que ha dicho debería ser buena?

Ya me gustaría acertar todos los disparos [risas], pero es cierto que nadie tiene un catálogo tan diverso como nosotros Lo que vemos es una evolución más rápida que nunca, … y he visto mucho en este negocio desde 1989.

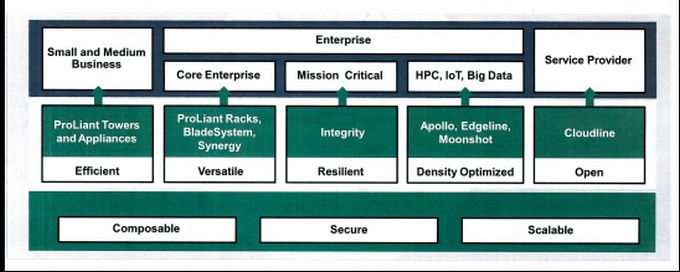

Le propongo que repasemos la oferta con ayuda de este gráfico […]

Vale, pero antes querría precisar un cambio en la forma de entender el mercado. Tradicionalmente, los fabricantes nos guiábamos por el número de procesadores: uno, dos, cuatro, ocho,… esto era lo que importaba. Como digo, se ha cambiado radicalmente: de una oferta basada en procesadores a una oferta centrada en el tipo de aplicación. Por eso se han añadido nuevas familias al catálogo. Así como en los coches se busca más la funcionalidad que la potencia, en los servidores pasa un poco lo mismo; hemos pasado de añadir más cosas a añadir portfolio en función de la aplicación. Por ejemplo, para los clientes con aplicaciones críticas, ahora tenemos los Superdome X en entornos x86, y para los que quieren densidad para CPD con poco espacio, creamos Moonshot, que permite meter 1.600 sistemas en un rack. Si lo que necesitan es aprovisionar muy rápidamente para poner en marcha una nueva idea de negocio, tenemos Synergy.

¿Se acentúan las diferencias entre formatos? Entre torre, rack o blade… siempre se le ha dado importancia a esta distinción.

Ha perdido importancia en gran medida. Las torres ya sólo se utilizan en las pymes; el formato importa menos que la función […] y cuando digo función, quiero decir que en la nueva economía, si una empresa tiene una idea ha de ponerla en marcha en cuestión de días, en 24 horas si fuera posible. Para esto no sirven los formatos tradicionales, pero también ha cambiado la tipología de necesidades de los clientes: están los que buscan capacidad de cómputo, que requieren una gestión específica; están los que trabajan con Big Data y muchos se conforman con máquinas económicas sin virguerías.

Bueno, íbamos a repasar este gráfico…

Empezando de izquierda a derecha, están las pymes – las hay de muchos tipos – que siguen usando fundamentalmente el formato torre, según van creciendo se plantean la necesidad de rack, pero de hecho se venden cada vez menos torres. Para las empresas tradicionales, los formatos blade y rack conviven porque cada uno tiene sus ventajas. A partir de ahí, si nos adentramos en lo que en HPE llamamos ´la nueva economía de las ideas`, lo que se busca es rapidez, que una idea pueda comunicarse a los clientes en 24 horas, para eso no sirven los formatos tradicionales, hacía falta un nuevo tipo de servidor y sacamos Synergy, que probablemente será lo más avanzado en 2017 […]

¿Y si buscan gran capacidad de cómputo?

El mantenimiento es menos importante, por lo que antes comentaba del tío de la carretilla: se sustituye un servidor por otro y todo sigue igual. En el caso de HPC, hemos creado una familia que llamamos Apollo, con varios productos que, todos, responden al criterio de mucha potencia con una gestión específica. Si pasamos a Big Data, además de potencia se requiere una capacidad de almacenamiento importante. Acabando por la parte derecha del gráfico, los service providers necesitan un modelo de servidor económico, con potencia, memoria y si acaso disco: para ellos hemos creado una línea específica, Cloudline […]

¿Son las máquinas que fabrica Foxconn?

Exactamente, y tenemos gran confianza en esta nueva familia de servidores.

[…] se ha saltado Ingtegrity, el sustituto de Itanium.

Es más que una sustitución. Se dirige a un mercado que requiere una gran fiabilidad en primer lugar, aunque también escalabilidad y prestaciones. Fíjese que se está produciendo un repunte de las máquinas NonStop, tolerantes a fallos. ¿Por qué? Porque a la fiabilidad que es su principal característica, añade ahora x86, en un componente que se llama NonStop X. Pero la oferta tradicional sobre Unix se mantiene con Integrity. La diferencia es que unas corren con el Unix de HP y las otras con Linux.

Caramba, veo que Edgeline también se ha quedado fuera…

Es la nueva familia de productos que orientamos a Internet de las Cosas, que aún es algo incipiente pero todo parece indicar que va a ser un mercado muy importante. Son servidores pequeños, con un procesador que no tiene por qué ser muy potente, que tienen comunicación con los dispositivos de IoT. Son appliances, físicamente cajas pequeñas, hasta diría que casi no es un servidor… consume muy poquito y sólo sirve para eso.

¿Por qué ha subrayado el atributo ´componible`?

Es quizá la novedad de la que más vamos a hablar en el futuro próximo. Quien no haga máquinas seguras y escalables, mejor que no se dedique a fabricar servidores. Sin embargo, apenas hay fabricantes que tengan una oferta de servidores componibles. Es como un Lego: significa que se pueden asignar recursos o desasignarlos según interese en cada momento, y se hace automáticamente por software… o sea es mucho más que virtualizar. Estratégicamente, para HPE es muy importante poder hablar de infraestructura componible: está marcando las prioridades de I+D en servidores. El producto más novedoso es Synergy, que vamos a empezar a entregar en nuestro cuarto trimestre fiscal.

Me cuesta seguirle cuando habla de máquinas que se despachan o de máquinas que van a introducir en el mercado. ¿Dónde está el mercado real?

Lo que está ocurriendo, y creo que es una buena conclusión para la charla, es que la evolución está siendo más rápida que nunca: es increíble el poco tiempo que pasa desde que sacamos un producto hasta que empezamos a recibir pedidos. Hay en las empresas una tal necesidad de implementar los cambios en el negocio, que en cuanto sale una tecnología, ya en los primeros seis meses tiene una demanda importante, y además se crea software para esa tecnología.

[una versión abreviada se publicó en La Vanguardia el 5/6]