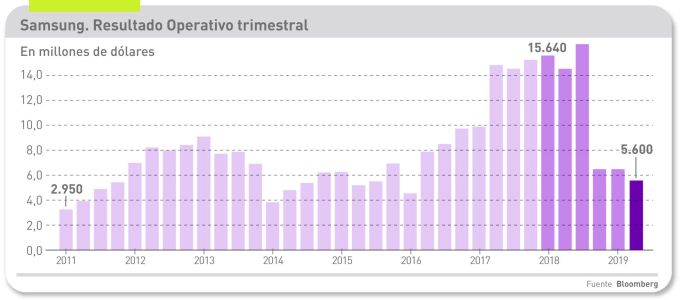

Y bien que necesita fiarse, aunque no sea la única. Las perturbaciones que vive el mercado mundial de smartphones están pasando factura a las tres marcas líderes y abriendo paso a sus perseguidores (todos chinos). En espera de conocer las estadísticas de IDC, se puede esbozar una primera aproximación con los resultados trimestrales que Samsung ha adelantado. Su beneficio operativo (5.600 millones de dólares) ha caído un 56% entre abril y junio, comparado con igual período de 2018 y un 11% sobre el trimestre anterior. Pese a todo, el dato es mejor del esperado por los analistas, que no podían saber de antemano que Apple echaría un cable a su rival (y proveedor) al abonarle 850 millones.

Este pequeño detalle es en sí mismo un indicador del mercado. El nuevo iPhone X se ha vendido menos de lo esperado, por lo que Apple ha preferido compensar al suministrador en lugar de acumular un inventario de pantallas, de lo que podría deducirse que no espera una pronta reactivación de la demanda de su modelo más caro. Si el sofisticado sistema predictivo de Apple lo dice, ¿qué dirá el de sus competidores?

Normalmente, las cifras que publica Samsung son un barómetro eficaz para medir la situación de esta industria y sus aledaños. No sólo es el mayor fabricante mundial de smartphones sino que también lidera la producción de procesadores, memorias y pantallas que los equipan. Una fracción relevante de su capacidad de producción se ha visto afectada por la incertidumbre creada por política arancelaria estadounidense.

Es cierto que en la así llamada ´guerra fría tecnológica` contra China, la tregua proclamada por Donald Trump ha llegado tarde y no es suficiente para despejar el horizonte. Samsung dice confiar en que el viento cambiará durante el segundo semestre del año, pero la mayoría de los analistas no comparten esa opinión. Se conjugan, dicen, dos problemas estructurales con (relativa) independencia de lo que haga o deje de hacer Trump: los precios de las memorias siguen bajando – tras disfrutar un largo período boyante, todo hay que decirlo – y no parece que la demanda de smartphones se vaya a recuperar a corto plazo.

Véase un ejemplo: en el pasado trimestre, los precios de memorias DRAM cayeron un 19% y podrían caer otro 10% durante el resto del año. La división de semiconductores es el principal motor del negocio de Samsung, al que aporta el 27,6% de la facturación y el 66,1% del beneficio. A la vista de la coyuntura, sus clientes se cuidan de excederse en sus inventarios, al revés de lo que hacía cuando habían escasez de suministro y subidas periódicas de precios.

Claro que resulta tentador imaginar que Samsung se ha beneficiado de las dificultades políticas de su competidor Huawei. Pero nadie conoce en qué medida. La prensa coreana ha ido más allá de las cifras oficiales, informando de que la división IT & Mobile Communications se ha quedado lejos de los 2.270 millones de dólares de beneficio operativo del trimestre enero-marzo y muy pero muy lejos de los 3.770 millones de un año antes.

Esos mismos medios afirman que las ventas mundiales de los smartphones de la familia Galaxy se están recuperando tras un débil cuarto trimestre del año pasado. Entre marzo y junio, la compañía habría despachado casi 75 millones de unidades, pero adereza el dato con dos matices: de la serie S10 se habría vendido 16 millones de unidades (un 12% más que de la S9), según la consultora Counterpoint Research. Esto tiene una pega: pese al aparente aumento de volumen, la rentabilidad desciende debido al éxito de la serie A, de gama media, que incorpora funciones de los premium como táctica competitiva en los mercados emergentes (y no sólo en los emergentes). Obviamente, el precio medio final baja y hace necesario vender muchas más unidades para compensar.

Dos novedades estratégicas van a marcar el tono de la demanda en esta segunda mitad de 2019. El Galaxy Note 10 será presentado en Nueva York el 7 de agosto, y al mes siguiente le seguirá el remozado Galaxy Fold. Se supone que entre ambos inyectarán nuevos bríos a la marca.

Los informes publicados indican que Samsung ha resuelto los problemas – no estructurales – que presentaba su smartphone plegable y que la obligaron a retirarlo del mercado . Se habría reforzado la película protectora y de hecho dará ligeramente la vuelta bajo el bezel, haciendo prácticamente imposible “pelarla” accidentalmente. Asimismo, el espacio entre pantalla y bisagra sería todavía más pequeño para evitar la intrusión de partículas que pudieran causar daños. Se supone que estos cambios serán suficientes, pero Samsung ha perdido la ventaja temporal – y Huawei no ha estado en condiciones de ganarle la mano – pero lo más delicado será convencer al público de pagar 2.000 dólares por un dispositivo que sólo será el primero de una nueva gama.

Habrá que esperar a conocer el desglose de los resultados para saber cómo se ha comportado cada división. La T & Mobile es la más notoria porque contribuye con el 49,4% de la cifra de negocios total [según datos del primer trimestre] pero “solamente” el 36,4% del beneficio operativo, mientras que la de semiconductores – que incluye las memorias – es de lejos la más importante a efectos de la rentabilidad.

Con lo que se llega a un punto cuya importancia va más allá de los límites de Samsung: el retroceso que está experimentando la industria de los semiconductores, después de haber vivido dos años excepcionales; tras las vacas gordas han llegado las flacas y todos lo sufren.

Esta semana ha dicho Mario Morales, analista de IDC especializado en esta industria, que los ingresos totales del mercado van a descender un 10% en 2019, en gran parte por la depresión del segmento de memorias; 2020 será probablemente un año plano y sólo en 2021 el negocio volverá con un incremento del 5%. Con una diferencia: esta mejoría no tendrá la misma raíz que la fase anterior, debido al protagonismo de dispositivos ´edge` para la nueva demanda de computación y a la explotación del filón que ofrece la industria de automoción.

Más optimista parece ser el tercer gran capítulo de las cuentas de Samsung, la división de Consumer Electronics. Las ventas de televisores QLED tendrán un impacto positivo en el segundo semestre. En este segmento, como en los electrodomésticos (aire acondicionado, refrigeración, lavadoras) la estrategia de la marca subrayará las gamas premium para reforzar su contribución a los resultados totales.