Newsletter

17 de enero, 2020

Carl Icahn Chip Bergh Enrique Lores HP John Visentin Xerox

Es interesante releer ahora el epistolario intercambiado por Xerox y HP desde el 5 de noviembre, día de la carta inicial de John Visentin, CEO de la primera, dirigida al chairman de la segunda, Chip Bergh (pero no a Enrique Lores, a esa fecha ya investido como CEO de la segunda) presentando una oferta de compra apenas endulzada como “combinación de dos compañías líderes en su campo”. A primera vista, la cortesía recíproca sugiere que debería ser sencillo poner de acuerdo a las partes. Con más motivo si ambos lados comparten un accionista común, Carl Icahn, que en la práctica tiene poco de común. No siempre se ha salido con la suya, pero en la mentalidad de casino que caracteriza a Wall Street suele decirse que apostar contra Icahn es correr un grave riesgo. Leer más

9 de enero, 2020

2020 : economía BCE China Donald Trump Goldman Sachs Hyman Minsky PIB Reserva Federal

Bienvenidos. Me habría gustado decir que 2020 pinta bien, pero han pasado nueve días y el lector sabe la dificultad del optimismo banal. Han bastado 48 horas para el primer sobresalto, una escalada en el conflicto que desde hace cuatro décadas libran Estados Unidos e Iran. Aunque las dos partes consigan domeñar sus impulsos, sin duda tendrá un impacto directo sobre el precio del petróleo y añadirá nuevas convulsiones a la inestabilidad crónica de Oriente Medio. Para los anales queda que 2019 acabó bien: admitiendo que las bolsas son una expresión engañosa de la economía real, destaco que el MSCI World Index, compendio de los índices de mercados bursátiles, ha escalado hasta los 2.375 puntos partiendo de los 1.900 en diciembre de 2018. El gráfico siguiente expresa la marcha del Dow Jones y del Ibex 35, de importancia dispar. Leer más

19 de diciembre, 2019

aranceles China Donald Trump Gary Shapiro Huawei Xi Jinping

¿Por qué se insiste en definir el pacto de última hora entre Estados Unidos y China como ´phase one deal`? Primero, porque es sólo una tregua en una confrontación política de largo alcance, y porque unos y otros quieren acabar el año sin más sobresaltos. Lamentablemente, las hostilidades van a continuar: se ha suspendido provisionalmente la aplicación de nuevos aranceles sobre mercancías chinas por valor de unos 160.000 millones de dólares que debían haber entrado en vigor el domingo 15. Tranquilizador, pero insuficiente; amenazas en el aire. Puro Trump.

Al mismo tiempo – y no es menos relevante – Estados Unidos reduce los gravámenes que ya se venían aplicando sobre otros 100.000 millones. El gesto se ha interpretado, demasiado pronto, como un giro en la línea proteccionista que sigue la administración actual, a que “si las cosas no tomaran la dirección marcada por el presidente, los aranceles estarán otra vez sobre la mesa”, advirtió Larry Kudlow, principal consejero económico de Donald Trump.

16 de diciembre, 2019

5G Apple Huawei IDC IHS Markit LG OnePlus Oppo Qualcomm Samsung Smartphones Xiaomi

Samsung se ha adelantado a sus rivales en la parrilla de salida del naciente mercado de los smartphones 5G. Y la recompensa transitoria ha sido una cuota de tres cuartas partes de los dispositivos despachados hasta finales de septiembre: 4,7 millones sobre 6,1 millones de unidades, según datos de IHS Markit. Obviamente es un éxito provisional, que ha capitalizado la decisión política de la industria y las operadoras surcoreanas de ser las primeras del mundo en poner en servicio comercial su red 5G. Ahora que ha pasado el momento, Samsung y su compatriota LG tendrán que perder cuota, pero nadie les cuestionará la medalla ganada.

5 de diciembre, 2019

Antonio Neri AWS Azure Dell Google Cloud GreenLake HPE VMware

Antonio Neri no iba de farol cuando el pasado junio dijo, en la conferencia Discover de Las Vegas, que “dentro de tres años, en 2022, el portfolio de Hewlett Packard Enterprise estará asociado a alguna fórmula de capacidad bajo demanda y pago por uso” ni cuando, cuatro meses después, presumió ante una reunión con analistas de que toda la oferta disponible bajo GreenLake – el modelo comercial que encarna esa intención – será una línea continua desde el edge hasta el cloud.

No iba de farol, es cierto, pero las circunstancias han hecho ver a Neri la necesidad de acelerar el paso en esa estrategia, entre otras cosas para hacerla visible a los inversores, no muy contentos con los resultados del año fiscal cerrado el 31 de octubre. Estos resultados han puesto de relieve que la demanda de servidores, que en otros tiempos fueran caballo de batalla preferido de HPE, sigue cayendo: en un contexto económico incierto y seducidas por el modelo cloud, las empresas se resisten a renovar su parque de hardware. Para cumplir con el compromiso de un rango de crecimiento del 1% al 3% en los próximos tres años, HPE tiene necesidad de generar más ingresos recurrentes.

27 de noviembre, 2019

Atos Comisión Europea Google Margrethe Vestager Thierry Breton

Debido a una anomalía de programación, una parte de los suscriptores de este blog se quejan de no haber podido abrir la crónica de ayer, dedicada al papel que desempeña la logística en la economía del comercio electrónico. Le pido disculpas por el incidente e invito a leer el texto pinchando en este enlace. Dicho esto, mi epístola de hoy tiene como tema la política que seguirá la Comisión Europea hacia el sector tecnológico, tal como se perfila en la composición del equipo presidido por Ursula von der Leyen, que hoy deberá ser ratificado por el Parlamento Europeo.

La figura más notoria de la nueva CE es Margrethe Vestager, que ocupará por otros cinco años la cartera de Competencia, reforzada con otras áreas y elevada al rango de vicepresidenta ejecutiva, que le confiere la supervisión sobre carteras contiguas. Se ha ganado una reputación de dureza tras sancionar por tres veces a Google con multas por un importe de casi 9.000 millones de euros . Ha obligado a Apple a desembolsar 14.500 millones a la hacienda irlandesa en un litigio sobre elusión fiscal.

20 de noviembre, 2019

Carl Icahn Enrique Lores Fujifilm HP John Visentin PC Xerox

En una carta divulgada el pasado fin de semana, HP ha rechazado la oferta de compra transmitida por Xerox, pero lo ha hecho en unos términos que en la práctica abren la puerta a revertirla de tal modo que la candidata a ser comprada se convierta en compradora. Lejos de oponerse a estudiar una combinación posible entre ambas compañías, sugiere que la oferta está motivada por la debilidad de Xerox, cuyos ingresos han caído de 10.200 a 9.200 millones de dólares (calculados sobre la base de doce meses) desde 2018, mientras los de HP crecían a una media anual del 13% en el mismo período.

En otras palabras, no sólo la presunta adquirente vale en bolsa 3,5 veces menos que HP, sino que sus ingresos son cinco veces inferiores. Con estas proporciones, sería imposible financiar el precio ofrecido (33.500 millones de dólares) sin contraer una deuda cuyo reembolso sólo podría asumir de la empresa resultante. No obstante, Chip Bergh y Enrique Lores – chairman y CEO de HP, respectivamente – reconocen “los beneficios potenciales de una consolidación” y se declaran abiertos a explorar cómo podría crearse valor a través de una combinación con Xerox.

La frase coincide, a su manera, con la opinión de una amplia mayoría de analistas que desde el 5 de noviembre valoran las ventajas de la transacción aunque son escépticos sobre la viabilidad de que Xerox sea su locomotora. La llave parece tenerla en el bolsillo el inversor activista Carl Icahn, su más que probable muñidor.

Por tanto, algún fundamento tiene la suspicacia de que la oferta se ha cocido a fuego lento para romper a hervir a poco de romperse el acuerdo de entre Xerox y Fujifilm, duramente criticado por Carl Icahn desde el primer momento.

El fondo que preside este contumaz financiero controla desde hace años el 10,6% del capital de Xerox. La semana pasada declaró al Wall Street Journal haber dedicado 1.200 millones de dólares a adquirir un 4,2% de HP, lo hizo entre abril y agosto – cuando no había indicios de la intención de Xerox – con el resultado de que, en caso de concretarse la fusión, sumaría casi un 15% de la empresa combinada. Lógicamente, ejercería influencia en las negociaciones y tendría derecho a cierto número de votos en el consejo de administración.

Sus palabras al Wall Strret Journal no dejan duda de que está a favor de la fusión entre ambas compañías, aunque no se pronuncie acerca del formato que convendría a sus intereses: ¿Xerox compra HP? ¿HP compra Xerox? El diario neoyorquino interpreta la secuencia en el sentido de que “sería más realista” que HP asuma la iniciativa de absorber Xerox.

En sus informes de los últimos días, los analistas esgrimen argumentos sólidos en favor de esa hipótesis: 1) la diferencia de tamaño supone que un 48% de la futura compañía quedaría en manos de los accionistas actuales de HP, lo que en principio asegura una fácil aprobación; 2) HP se distingue por un flujo de caja abundante y una deuda minúscula, por lo que no tendría problemas para acometer la operación; 3) la marca HP goza de mayor resonancia entre la clientela y en un eficiente circuito de distribución.

Puede añadirse un cuarto factor. Hasta ahora se ha hablado de conjugar fuerzas en el mercado de impresión, olvidando señalar que a Xerox le falta experiencia en el crucial negocio de ordenadores personales. Digo crucial, porque las ventas de PC han aportado 1.700 millones de beneficio operativo a HP en el último trimestre publicado. Si se quiere justificar una fusión por las sinergias que aportaría (supuestamente unos 2.000 millones) no cabe duda de que HP está mejor dotada.

La soltería sobrevenida de Xerox ha tenido mucho que ver en la marcha de los acontecimientos. En su condición de accionista, Icahn se opuso al acuerdo para unirla con Fujifilm que hubiera diluido su participación. Forzó la sustitución del anterior CEO por un obediente John Visentin, cuya misión no declarada era cancelar el compromiso firmado. Una vez consumada esta doble maniobra, es probable que el octogenario Icahn ceda el mando a su hijo Brett. Retengan el nombre.

7 de noviembre, 2019

Canon Carl Icahn Darwin Deason Enrique Lores Fujifilm HP John Visentin Xerox

Si lo publica el Wall Street Journal, el rumor tendrá el fundamento de su autoridad como fuente. Así de ingenuo es el razonamiento de quienes sin pensarlo dos veces se han puesto a propagar una presunta oferta de compra de Xerox sobre HP, como si estuviera confirmada. Cosas más extrañas se han visto, desde luego, pero que una empresa cuyo valor en bolsa es de 8.000 millones de dólares absorba otra valorada en 29.000 millones es una idea que merece un par de vueltas.

En la eventualidad de avanzar en la transacción, la compradora debería pagar una prima que – según ha trascendido – elevaría el precio a más de 35.000 millones. Esto significa que Xerox sólo podría ser el vehículo de un gigantesco apalancamiento. Segunda derivada: quien aceptara financiar la operación debería ver oportunidades de plusvalía desmembrando activos. Pero aunque ese inversor existiera, probablemente seguiría el camino inverso: trataría de comprar HP y luego ya vería si vale la pena fusionarla con Xerox.

Así que, humildemente, me he propuesto encontrar el fundamento que a simple vista no aparece. A mi juicio, el origen está en el desastre de la fusión de Xerox con Fujifilm, frustrada por los accionistas de la primera – en particular el correoso Carl Icahn, que posee algo más del 10% de la compañía – firmada en enero de 2018 y pronto abandonada pero que ha provocado un amargo periplo por varios tribunales.

Es, como poco, una curiosa coincidencia. El lunes se informaba de la venta del 50% que Xerox poseía desde 1962 en Fuji Xerox, sociedad que vende impresoras y copiadoras en la región Asia-Pacífico. A cambio, Xerox recibirá 2.300 millones de dólares y ambas compañías acuerdan poner fin a las querellas cruzadas en los dos últimos años además de un compromiso por el que Fujifilm seguirá suministrando ciertos productos a Xerox.

Tras el acuerdo, John Visentin, CEO de Xerox, ha negado que fuera un fracaso; por el contrario, sostenía que liberaba a la compañía retomar la iniciativa de expandir su negocio. El declive de los ingresos de Xerox se remonta hasta 2014 al ritmo de entre -4% y -6% cada año, pero Visentin asegura que el cash flow de la compañía lo permitiría.

Es verdad que los analistas bursátiles opinan regularmente que al mercado de impresión le vendría bien una cura de concentración, en la que deberían entrar Xerox y Canon, además de HP como líder; pero ninguno ha dicho en público quién debería encabezar una combinación que tuviera lógica financiera además de industrial.

La cooperación entre fabricantes es habitual en este sector. Si se quiere buscar sinergias entre HP y Xerox, ya están ligadas por un acuerdo según el cual la primera suministra impresoras de gama baja en formatos A3 y A4 a la segunda, mientras esta recíprocamente le provee tóner y cede algunas de sus patentes. Por otro lado, ambas son socias en el ascendente negocio DaaS (device-as-a-service).

Tras el desenlace del litigio con Fuji, Visentin necesita mostrar al mundo que Xerox está fuerte para pasar al ataque. De paso, salvaría su puesto, que debe a Darwin Deason, otro gran accionista convencido de que la compañía vale más de lo que la bolsa le atribuye. Por cierto, la fusión de dos marcas de este calibre crearía una situación perfecta para generar movimientos especulativos (la cotización de las dos compañías ha subido pero muy modestamente).

Al rumor, cualquiera sea su veracidad, hay que reconocerle sentido de la oportunidad. El nuevo CEO de HP, Enrique Lores, lleva cuatro días en el cargo y en lugar de pan trae bajo el brazo un audaz giro estratégico que he analizado este domingo en La Vanguardia y reproduciré mañana en este blog.

17 de octubre, 2019

5G ciberseguridad Cisco Comisión Europea ENISA Ericsson Huawei Nokia Samsung ZTE

Dos docenas de los 28 estados miembros de la UE han contribuído, desde el pasado marzo, en un documento común titulado ´EU coordinated risk assessment of 5G cybersecurity`, que acaba de publicar la Comisión Europea. A nadie se le escapa que el propósito no es otro que dar una respuesta colectiva a las presiones transatlánticas que tratan de forzar a los países europeos a seguir la línea de la administración Trump y abstenerse de dar entrada a proveedores chinos en el despliegue de sus redes 5G. La amenaza, explicita en algún caso, de restringir la entrega de información de inteligencia, proveniente de Washington, no se puede echar en saco roto.

Si el objetivo era despejar el balón para evitar que esa jugada se consume, la Comisión lo ha conseguido sólo en parte. Porque el documento es un portento de malabares: “[algunos países miembros] han identificado que ciertos países no pertenecientes a la UE representan una ciberamenaza a sus intereses nacionales, basada en un modus operandi de ataques previos, así como en la existencia de programas de agresión cibernética por parte de terceros estados”.

Otro apartado del informe distingue entre suministradores cuya sede se encuentra en territorio europeo (Ericsson y Nokia) y otros externos a la UE. Entre los ´otros` menciona cuatro: Huawei, ZTE, Samsung y Cisco, para apostillar inmediatamente que “algunos modelos de gobernanza corporativa presentan notables diferencias en materia de transparencia y estructura de propiedad”, es cristalino que se refiere a Huawei. Pero esta no se inmuta, emite un comunicado en el que valora positivamente “el compromiso de la UE de adoptar un enfoque basado en la evidencia, analizando a fondo los riesgos en lugar de enfocarse en países o actores concretos”.

La premisa del documento es sencilla: “las redes 5G podrían plantear riesgos de ciberseguridad mayores que otras tecnologías anteriores, debido a la preeminencia del software en las funciones de control y en los componentes del extremo de las redes [edge networking] o a deficiencias en los procesos de desarrollo dentro de los suministradores [y por tanto] a la facilidad con la que actores maliciosos podrían insertar puertas traseras de casi imposible detección”.

En un capítulo didáctico, se señala que las redes 5G harán uso intensivo de nuevas funciones que a su vez plantean nuevos problemas de seguridad, señala el texto comunitario. Una es el movimiento hacia el software y la virtualización (SDN y NFV), un cambio drástico en la arquitectura de red. El segundo es la posibilidad de troceado de las redes (network slicing) con un alto grado de separación entre las capas de servicios sobre un sustrato físico común. Y la tercera, que se sugiere como la más problemática, es la descentralización de recursos a servicios más próximos al usuario final (edge computing).

En la práctica, los riesgos no se limitarían al puñado de grandes suministradores citados sino que se multiplicará necesariamente “por la participación de una vasta cantidad de subcontratistas cuya tarea es la prestación de servicios como gestión y mantenimiento de redes y centros de datos, estimulados por dos características nuevas de las redes: se basan en software y sus funciones tienden a la virtualización”.

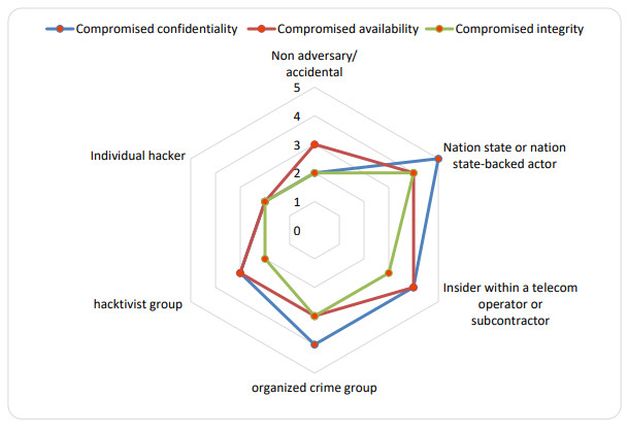

“Las amenazas originadas por estados y entidades respaldadas por estos son percibidas como las de mayor relevancia y realmente son las más serias”, apunta el informe con no disimulada intención. Pero también señala que otros actores, con menores recursos, destacan por su fuerte motivación para atacar una red 5G: la búsqueda de ventajas tecnológicas o el ciberterrorismo. Sobre esta base se incluye un gráfico de araña que representa la percepción media de los riesgos que plantea cada grupo de actores potenciales.

Como antídoto a este catálogo de peligros tangibles, la CE invita a prestar ´más consideración` (sic) al desarrollo de la capacidad industrial europea de desarrollo de software, fabricación de equipos, laboratorios de testing, evaluación de conformidad, etc”. Nadie sensato se opondría a tan noble designio, aunque podría aducir que dos de los cinco grandes proveedores de redes son europeos (Ericsson y Nokia). Aunque cabe relativizar: en Nokia no acaba de cuajar el modo de ser competitiva, mientras que Ericsson no pasa por su mejor momento financiero para apuntalar la relación comercial con los operadores. Ya se sabe a quién favorece esa debilidad europea.

¿Y ahora qué? ENISA, la agencia europea de ciberseguridad, prepara un mapa de las amenazas potenciales contra las redes 5G, cuyo resultado sería un conjunto de medidas con el fin de identificar y mitigar los riesgos específicos que corre cada país miembro. Debería estar terminado antes del 31 de diciembre de este año para ser revisado anualmente. En octubre de 2020, cada uno de los 28 (o 27 si se materializa el Brexit) presentará una evaluación de su propio cumplimiento de las recomendaciones para, con la recopilación, trazar un plan de acción. El sentido de urgencia no es el principal mérito del documento. Veremos.

7 de octubre, 2019

"unicornios" Airbnb. Bill Gurley Michael Moritz Peloton Slack Softbank Uber WeWork

No le falta razón a la lectora I.R. cuando opina que mi comentario sobre el colapso de WeWork “se deja llevar por la lección moral del episodio pero omite pronunciarse sobre la perspectiva de que excesos como estos sean el prólogo de una nueva burbuja de las puntocom”. Con gusto trataré de aclarar mi posición, pero desde ya adelanto que no creo en la hipótesis de una burbuja. El temor a una repetición de la vivida entre 1999 y 2000 ha sido recurrente durante casi 20 años, el fantasma no se ha presentado a la cita.

Es comprensible que se hable de otra burbuja, pero mi metáfora personal no es tan ingeniosa: me gusta pensar que es una espuma, que se disipará sin ruido. Que los inversores echarán cuentas y serán más exigentes, que los sinvergüenzas serán castigados.

Estaba previsto que 2019 sería un año récord para la puesta de largo de startups tecnológicas, a rebufo de dos estrellas rutilantes: Uber (en teoría valorada en 96.000 millones) y WeWork (47.000 millones). A estas fechas, se puede diagnosticar la cosecha menos rica desde que estalló la burbuja del 2000: la mayoría de estas “plataformas” siguen luciendo números rojos. Con una diferencia: se ha perdido la confianza en los fanfarrones y sus esquemas laxos (cuando existen) de gobierno corporativo. Esto lo describe muy bien Michael Lewis en su último libro, El Póquer del Mentiroso.

No abundaré en lo ya escrito, pero he visto que la última ocurrencia de Uber es ofrecerse como agencia de trabajo temporal para que sus conductores obtengan ingresos complementarios cuando les sobra tiempo o no tienen pasajeros que transportar. En cuanto a WeWork, ante la certeza de tropezar con estrépito nada más iniciarse la primera sesión canceló su OPV; pocos creen que tenga otro futuro que liquidar activos para enjugar sus deudas.

Para que conste: de los 390 ´unicornios` contabilizados en agosto por CD Insights – ya saben: compañías cuya valoración privada supera los 1.000 millones de dólares – la más valiosa era la china ByDance (75.000 millones) seguida de su compatriota Didi Chuxing, que emula a Uber (56.000 millones), Juul (cigarrillos electrónicos, 50.000 millones), WeWork (47.000 millones) y Airbnb (29.000 millones).

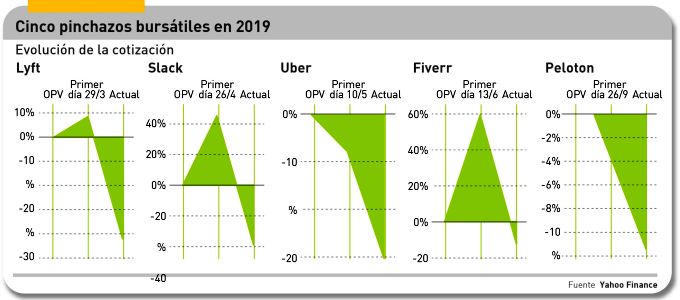

Se ha calculado que menos del 20% de los ´unicornios` que han asumido el riesgo de cotizar, esperan obtener beneficios en 2020: en casi todos estos casos, se trata de empresas de software que captan ingresos recurrentes por suscripción o pago por uso, un modelo apreciado mientras no se demuestre lo contrario. El resto, la mayoría, cacarean la naturaleza ´disruptiva` de sus modelos de negocio, pero los inversores bursátiles no entran al trapo y, en consecuencia, sus cotizaciones están por debajo de las esperadas. El gráfico siguiente presenta cinco ejemplos de este año.

En mi opinión, se ha llegado a esta situación por varias vías. Una de ellas es la impudicia con la que algunas startups se han disfrazado de tecnológicas sin reunir los mínimos requisitos para ser reconocidas como tales. Veo un ejemplo sublime en Peloton Interactive – por cierto, su primer día en bolsa se saldó con una caída del 11% – cuyo negocio es la venta de aparatos para fitness pero que, mediante el truco de añadirles una pantalla y una app, tiene la audacia de autodefinirse plataforma que ofrece “una experiencia inmersiva y conectada; al nivel más básico, vendemos felicidad”.

El motor del fenómeno ha sido un largo período de excedentes de capital en manos de los gestores de venture capital, un ciclo que ahora está siendo cuestionado y que han manejado con prodigalidad dinero de caudales asiáticos y recuelos de petrodólares. Estos inversores tienen (o tenían) una tolerancia al riesgo más elástica que las fundaciones, fondos de pensiones y family offices que ahora presionan para que les muestren en qué cálculo se basa la rentabilidad futura.

No se puede cerrar los ojos ante la responsabilidad de Softbank y su Visual Fund en la inflación de expectativas. La estimación de la web CrunchBase informe que a este fondo se debe más del 10% del capital en dólares invertido en 2019.

Algunos ´unicornios` han mantenido o mejorado sus cotizaciones desde que salieron a bolsa este año – Cloudflare y Zoom Video, por ejemplo – gracias a que sus márgenes brutos, del 81% y 77% son superiores al corriente en las compañías de software. Los grandes pinchazos ocurren cuando los fundadores no son capaces de exhibir esa capacidad.

Hay, por supuesto, una volatilidad macroeconómica que mantiene alerta a los inversores. Un estudio reciente indica que el 74% de estos creen que el mercado ha dejado atrás el pico de su ciclo y que una recesión estaría a la vuelta de la esquina. Los índices bursátiles son ahora mismo un indicador imperfecto de la coyuntura económica, por ser sensibles a movimientos especulativos o, venga o no a cuento, a la noticia del día. En tal ambiente, se hace difícil confiar en las promesas de una recién llegada.

Muchas de las que han empezado a cotizar este año, y las que preparan su salida en 2020, tienen una perspectiva ensombrecida por la guerra comercial con China, la incertidumbre política y la desaceleración en las principales economías. Para los inversores minoristas o institucionales, es alto el riesgo de comprar acciones de empresas que no necesariamente van a dar beneficios durante varios años.

También hay que considerar que las candidatas a una OPV no abandonan la costumbre de usar pleonasmos para describir su disposición a romper el estatus, pero el autobombo cada vez cuela menos más allá del circuito de venture capital. Un lenguaje útil para animar una ronda de financiación no es necesariamente adecuado para compararse con empresas cotizadas. Entre las que han pinchado en hueso y las que han desistido, se queda uno con la impresión de que ha llegado la hora de pensarse muy bien una salida a bolsa (OPV).

Lo que conduce a una interesante polémica en torno al mejor método para salir a bolsa. Siempre se ha considerado que una OPVse realiza con todas las formalidades exigidas por los bancos de inversión. Un caso sonado de renuncia a este procedimiento ortodoxo ha sido el de Spotify: en 2018 optó por apuntarse directamente ante la comisión de valores para empezar a cotizar [hoy cotiza un 27% más bajo, pero no por culpa del direct listing]. Este año, Slack usó el procedimiento no convencional.

La cuestión de fondo, que omití en mi epístola anterior (y esta ya va siendo larga), es cómo financiar una startup legítima para que no se la confunda con un cuentacuentos. En Silicon Valley empieza a expresarse animadversión hacia los bancos de inversión, como Goldman Sachs y Morgan Stanley, que han dominado el negocio de las OPV durante años y han protegido los excesos. Según me cuenta Mario Kotler desde San Francisco, el inversor Bob Gurley ha promovido en esa ciudad una conferencia para debatir alternativas al papel de los bancos. En su apoyo cuenta con una leyenda, Michael Moritz, de Sequoia Capital.

Ambos financieros defienden las ventajas de cambiar el método de salida a bolsa de una startup, que sean los algoritmos los que asignen acciones a los inversores a través del mercado bursátil, cortocircuitando así a los bancos, que normalmente compran lotes de títulos y los parcelan privadamente entre clientes preferentes a un precio fijado la noche antes. “Los humanos”, dice Gurley, han minusvalorado sistemáticamente el precio de las candidatas a cotizar porque, una vez garantizadas las generosas comisiones, su único interés se centra en optimizar la cartera de sus clientes.

En el fondo, lo que se pretende es evitar que al comparecer en la bolsa se ponga en evidencia el desfase con el valor hipotético que la empresa ha recibido en las transacciones privadas, controladas por el emisor. Ocurre normalmente que esa valoración es irracional, que para defenderla hay que lanzar campañas de marketing y activar a los periodistas amigos. Con todos los defectos que se quiera, la bolsa tiende a poner las cosas en su lugar.

Hay una diferencia que explica por qué la propuesta de Gurley y Moritz no gusta a todos. Una OPV suele hacerse emitiendo títulos nuevos (y/o cambiando la estructura accionarial en beneficio de los fundadores) mientras que la asignación directa no recauda fondos contantes y sonantes. Es cierto que en muchos casos no son necesarios, porque ya se han captado millones en sucesivas rondas privadas, pero suele ocurrir que la empresa llegue a la OPV exhausta y el dinero haga falta para financiar el negocio o pagar deudas. Lo más común es que se use para facilitar la salida de inversores de la primera hora.

30 de septiembre, 2019

Adam Neumann Goldman Sachs Masayoshi Son Travis Kalanick Uber Vision Fund WeWork

Sobran las anécdotas sobre el “estilo de vida” de Adam Neumann. Sobran, digo, en el sentido de que no explican el colapso de WeWork, forzada a renunciar en el último momento a salir a bolsa, ante la evidencia de que el batacazo sería muy duro y destruiría la reputación no sólo de la empresa sino la de sus principales apoyos, Masayoshi Son y Goldman Sachs. La dimisión obligada de Neumann a dirigir la empresa que fundó en 2010 recuerda en ciertos rasgos el derrocamiento de Travis Kalanick, fundador de Uber.

Para empezar, ¿qué tienen en común Uber y WeWork, nacidas diez años después de la burbuja del cambio de siglo. Se suponía que ambas estaban destinadas a ser las estrellas de Wall Street este año, con unas valoraciones hipotéticas de 100.000 y 47.000 millones de dólares. Las dos han chocado con la realidad: Uber vale en bolsa 51.000 millones y esto sólo porque a sus accionistas de referencia les convienen las apariencias. WeWork, por su parte, renunció a la OPV cuando el magnate Son comprendió que, de seguir adelante, tendría que depreciar radicalmente el valor en libros del 29% adquirido a través del Vision Fund que promueve y gestiona. Algo que ya le ha pasado con sus inversiones en Uber y en Slack.

Otra cosa que tienen en común es su condición de estandartes de un período de superabundancia de capital, en manos de inversores demasiado complacientes con los excesos. No hace falta traducirlo, pero en inglés se le llama bullshit. Siempre amparado por los medios que propagan el fetiche del emprendedor genial (aunque tarambana), tan listo como para inventar un nuevo modelo de negocio – ¡disruptivo! – sin necesidad de acabar sus estudios.

Veamos, ¿qué han inventado estos personajes? Dos empresas que fingen ser tecnológicas pero cuyo papel se reduce a la audacia de ocupar espacios de negocio convencionales existentes (el taxi o el alquiler de oficinas). De innovación, cero. Lo que no han conseguido inventar es el milagro de dar beneficios a sus accionistas.

Sobre Uber, bastará con decir que en 2018, preparatorio de la salida a bolsa, digirió pérdidas de 3.000 millones y en dos trimestres de 2019 las ha duplicado. El actual CEO reconoce que no tiene ninguna previsión de cuándo saldrá la empresa de números rojos. En cuanto a WeWork, el año pasado perdió más de 1.600 millones de dólares; en 2017 habían sido 890 millones y un año antes 429 millones. En este momento, necesitará un mínimo de 3.000 millones para seguir funcionando.

En algo han sido sistemáticos los dos pájaros. Comprendieron que debían alcanzar lo antes posible una escala que diera la impresión de crecimiento imparable. Ningún inversor que se precie podría negarse a la oportunidad de participar de un mercado potencial de muchos miles de millones; ¿a quién le inquieta el margen cuando está excavando una mina de oro?

Ayuda mucho el presentarse como parte de un sector que presume (a menudo falazmente) de crecimiento rápido y en el que las acciones suelen cotizar con múltiplos que serían imposibles para cualquier industria “normal”. Esta conexión tangencial es lo que Richard Waters llama “excepcionalismo tecnológico”: se trata de compañías que operan en un universo viciado, ajenas a las regulaciones que fueron diseñadas para tiempos más prosaicos que el actual. Lo cierto es que el capital las acompaña y los medios las festejan, pero las autoridades no saben cómo meterles mano.

Bueno, bueno. Quien dice escala también dice marca. Porque en esta época una marca es “una construcción social”. ¿Acaso no vale mucho más la marca Tesla con todas sus trampas que la histórica Ford? Algo parecido habrá pensado Adam Neumann cuando se le ocurrió la idea de registrar como propio el pronombre We y luego venderlo por 500 millones a su propia empresa. Y para que funcionara como marca, se sacó de la chistera una especie de holding, bautizado We Company que serviría como paraguas para fantasmas como WeGrow (educación), WeSleep (hoteles), WeBank (servicios financieros) o WeSail (alquiler de yates).

A pesar de perder dinero a espuertas, o por eso mismo, el fundador decidió que WeWork debía endeudarse… y que una oportuna salida a bolsa permitiría enjugar la deuda. Todo ello, jalean ciertos cronistas, gracias a un carisma singular. Max Weber definía el carisma como la cualidad de algunos individuos para proyectarse como si estuvieran dotados de propiedades excepcionales. El carisma dependería así de la credulidad del prójimo… hasta el día en que la llama se consume.

Algo de carisma – o de jeta, más bien – ha de tener Neumann para que le bastara una única conversación con Masayoshi Son para convencerle de invertir 10.000 millones de dólares en una empresa que no hace otra cosa que tomar en alquiler a largo plazo propiedades en alquiler (alguna propiedad de Neumann) y realquilar espacios de trabajo. Un negocio que prolifera sin tanta mascarada.

En realidad, la innovación se escondía en el mensaje: WeWork no se presentaría como una inmobiliaria; su modelo de space-as-a-service le permitía disfrazarse de techie y todo gira en torno a una app, faltaría más; los usuarios no son clientes sino miembros de una “comunidad tecnológica”. La misión era, agárrense, “elevar la autoconciencia del mundo”.

A todo esto, triste final, Adam Neumann ha tenido que dejar su puesto ejecutivo, renunciar a viajar en el jet corporativo y aceptar que cada acción en su poder valga por tres ordinarias, lo que desde luego es un sacrificio porque hasta fallarle la OPV esa proporción era de 10 a 1. Del futuro que espera a su criatura poco se puede decir, salvo que 1) el cambio del CEO por el CFO no es en sí mismo una solución, y 2) se predicen algunos miles de despidos próximamente.

23 de septiembre, 2019

Amazon Apple Comisión Europea Facebook Google Margrethe Vestager Sylvie Goulard tasa digital Ursula von der Leyen

Se publican estos días comentarios – más mal que bien intencionados, los lobbies aprietan – acerca de la promoción de Margrethe Vestager, quien hasta ahora ha sido comisaria europea de la cartera de Competencia y, a partir de noviembre, tendrá rango de vicepresidenta de la Comisión Europea presidida por Ursula von der Leyen. A falta de otros recursos narrativos, los medios insisten en comparar su trayectoria con la del personaje protagonista de la serie danesa Borgen o a recordar por enésima vez aquel tuit en el que Donald Trump la designaba como una de las personas que más odian a Estados Unidos. El asunto es más serio que todo eso.

En la nueva CE, Vestager asumirá una cuota de poder que incomoda a los gigantes tecnológicos. Su cartera, hasta ahora concentrada en la vigilancia de infracciones a la legislación, se ampliará hasta acumular un poder regulatorio sin parangón, al que añade una carga de iniciativa legislativa. Su ascenso coincide con una atmósfera favorable, una ola de opinión que pone el acento en cuestiones como privacidad, desinformación, protección de datos personales y otros abusos de compañías como Google, Facebook, Apple y Amazon, que han estado en el punto de mira de la economista danesa durante los últimos años.

El activismo de Vestager contrasta con la benevolencia habitual de los reguladores estadounidense: sólo recientemente el departamento de Justicia (DoJ) y la Comisión Federal de Comercio (FTC) se han puesto las pilas aunque aún se enfadan si alguien escribe que lo hacen a la rastra de Europa. La comisaria Vestager ha dicho con frecuencia que su política consiste en evitar que las empresas tecnológicas sean a la vez jugadores y árbitros en un mismo segmento del mercado.

Con esta premisa, en tres años ha multado a Google por un valor conjunto de 8.700 millones de euros y tiene en marcha otro procedimiento sancionador. Apple tiene recurrida la condena a reembolsar exenciones tributarias del gobierno de Irlanda por valor de 14.000 millones y en este momento hace frente a otro expediente relacionado con su tienda de aplicaciones online. Facebook ha sido multada en 122 millones por combinar los datos personales de sus usuarios con los de su filial WhatsApp. Mientras, Amazon está bajo la lupa por indicios de que usa los datos generados por vendedores independientes para optimizar sus ofertas propias.

Un ex funcionario del departamento de Justicia estadounidense declaraba días atrás al New York Times que “Europa ha tomado claramente la delantera al identificar el control sobre los datos como la palanca que facilita a un puñado de empresas dominar los mercados digitales”. Esta distorsión obedecería, a su juicio, a una característica única de estos mercados: ni los usuarios ni los reguladores tienen visibilidad alguna sobre los algoritmos en los que se apoya una ventaja competitiva decisiva que es potencialmente ilegal.

Cuando su designación quede validada por el Parlamento Europeo, Vestager verá muy reforzadas sus atribuciones actuales. En junio, ante una conferencia de la OCDE, dejó una pista sobre lo que se puede esperar: “la mayor amenaza a la competencia y la innovación proviene de plataformas que no son meramente un negocio unificado sino que forman el centro de imperios económicos [que obstaculizan] el acceso a sus respectivos mercados de empresas que no tienen una dimensión comparable”. No hace falta agregar que discrepa de la política de las comisiones anteriores, empeñadas en proclamaron ambiciosas “agendas digitales 2010 y 2020” que han arrojado frutos nulos y dilapidado recursos.

Tampoco se hace ilusiones: “no pretendo completar mi tarea en solitario [al contrario] porque requiere hacer piña con otros miembros de la Comisión”. Buena falta le hará, porque la presidenta de la nueva CE, , le ha encargado coordinar la política europea de fiscalidad a la economía digital. Esta misión implicará la búsqueda de un consenso internacional en el seno de la OCDE que no parece estar al alcance. O, si el acuerdo no fuera posible antes de finales de 2020, deberá proponer una “tasa digital” europea. Es manifiestamente arduo, a la vista de las divergencias entre los estados miembros y la bien lubricada presión de los lobbies.

Tiene dicho Vestager que su primer mandato le ha hecho ver las limitaciones de una capacidad sancionadora si la inexistencia de un marco fiscal ex ante reduce el valor económico de los castigos ex post.

En algunas parcelas, Margrethe Vestagar tendrá objetivos compartidos con su colega francesa Sylvie Goulard, comisaria de Mercado Interior. Este departamento tradicional de la CE ha sido robustecido a la medida del padrino político de Goulard, el presidente Macron. La “carta de misión” que le ha entregado von der Leyen contempla que ambas comisarias colaboren en la promoción de proyectos de Inteligencia Artificial.

Goulard – ex ministra de Defensa en su país, como von der Leyen lo ha sido en el suyo – tendrá a su cargo una dirección general de nueva creación, llamada Industria de la Defensa y Espacial. Se descuentan las discrepancias con la administración norteamericana, al menos mientras Donald Trump ocupe la Casa Blanca,. Por cierto, uno de los ámbitos de la nueva DG será la creación de un símil europeo de la DARPA estadounidense.

18 de septiembre, 2019

AWS base de datos Larry Ellison Mark Hurd Microsoft Oracle Safra Catz

No parece que Larry Ellison tenga intención de retirarse. Tampoco podría. A cada incidencia grave en el equipo directivo, Ellison reacciona remangándose. Así, a su papel histórico como cofundador y chairman de la compañía, añadió la responsabilidad de CTO y bifurcó el puesto de CEO confiándolo a Mark Hurd y Safra Catz. En 2018, cuando Thomas Kurian dejó la compañía para marcharse a Google, en vez de nombrar un sustituto, Ellison se puso al frente para dirigir personalmente la batalla contra Amazon Web Services, su bestia negra de los últimos años.

La semana pasada, el rumor sobre los problemas de salud de Mark Hurd se hizo insistente y la compañía salió al paso decidiendo una baja temporal y adelantando 24 horas la presentación de resultados del primer trimestre del nuevo año fiscal. Tiene poco sentido la discusión acerca de si el consejo debió tomar antes esa medida: al fin y al cabo, Oracle no ha hecho como Apple, que mintió durante años el cáncer de Steve Jobs, ni como Alphabet, que esconde a Larry Page de la curiosidad malsana. Si la conmoción pudo controlarse fue porque ahí estaba el bueno de Larry para repartirse la faena con la fiel Safra.

La ausencia de Hurd apenas ha afectado la agenda de la conferencia Open World: la keynote de ayer, que en principio iba a pronunciar Hurd, fue reemplazada por una mesa redonda de altos directivos de la compañía, encabezada por Catz. Lo relevante ocurrió el lunes, con el discurso inaugural de Ellison, dedicado casi íntegramente a pregonar las novedades de la base de datos autónoma que es, hoy por hoy, el producto capital para asegurar su futuro. Y el eje de Open World. De aquel tímido anuncio de 2017 y la disponibilidad parcial en 2018 se ha pasado a una catarata de novedades que poblaron un discurso inaugural en el que, por cierto, tardó sólo tres minutos en lanzar la primera entre decenas, tal vez cientos, de pullas contra AWS.

Parece que la Autonomous Database está teniendo éxito. En el trimestre pasado, añadió 500 nuevos clientes, de los que un 13% no eran usuarios anteriores de la base de datos convencional de Oracle. Estratégicamente, quizá lo más significativo sería que más de un 40% de las cargas no han sido migradas desde el entorno on-premise. La compañía ha dedicado el último año a incorporar numerosos servicios autónomos que Ellison describió el lunes y cuya consecuencia será un sistema operativo ´autónomo´. La primera fase de este salto ha sido el anuncio de Oracle Autonomous Linux.

La tirada inicial de Ellison puso énfasis en la seguridad como resultado de adoptar técnicas de machine learning. Haciendo un parangón con el coche autónomo en el que trabaja la industria, insistió en que al eliminar el papel de los humanos, se elimina el error humano. Y apuntó que – al menos para las grandes organizaciones, que quisieran reducir la complejidad pero sin perder el control – la Autonomus Database de Oracle preserva las opciones de retomar el volante, una posibilidad que tranquiliza a los departamentos de TI.

A propósito de los riesgos de pérdida catastrófica, se valió del ejemplo de CapitalOne, episodio reciente de hackeo de más de 100 millones de datos sobre cuentas y tarjetas, dejando caer al pasar que la víctima es cliente de AWS. ¿De quién debe ser laa responsabilidad de configurar una base de datos?, se preguntó retóricamente. Amazon sostiene que sus clientes mantienen la capacidad de configurar el acceso a sus servicios, por lo que la responsabilidad recae sobre el cliente. “Cuando se usa nuestra Autonomous Database – comparó – esta se autoconfigura: no es posible para el cliente cometer errores”. Para que no quedaran dudas, aseguró Ellison que Oracle será responsable de los datos del cliente en un sistema autónomo. Textualmente: “en la nube de Amazon, quien cometa un error está provocando una pérdida de datos. En la nube de Oracle, si se usa Autonomous Database, no se involucra a seres humanos por lo que no puede haber errores. El sistema es el responsable de prevenir las pérdidas de datos. No ustedes, sino nosotros”.

Hablaba Ellison de su base de datos con constantes incursiones en el asunto adyacente, la nube, en la que propone su Oracle Cloud Infrastructure (OCI) el otro protagonista de la sesión. Según él, la tecnología autónoma sería el elemento clave que diferencia una segunda generación de cloud de la precedente. “El único beneficio real de la primera generación es el pago por uso – aseveró – mientras que en la segunda, nos encargamos de eliminar el trabajo humano de la ecuación”. Esto llevaría a un corolario según el cual la ventaja económica del modelo cloud no radica en cuál cuesta menos sino en cuál previene los robos de datos, algo imposible en un servicio cloud [como el de AWS, machacó] configurado manualmente.

Otra de las novedades fue el anuncio de que Oracle pondrá en marcha 20 nuevas ´regiones` de su infraestructura cloud para llegar a finales de 2020 con un total de 36. Al menos cinco de ellas – incluyendo en Europa dos centros de datos interconectados en Londres – corresponden al desarrollo del acuerdo firmado con Microsoft. De este otro asunto habló Larry Ellison sólo de pasada; puede que lo reserve para su segunda keynote.

25 de julio, 2019

Apple GfK Huawei IDC Samsung Smartphones Xiaomi

Hasta el último día de julio (una vez Apple haya publicado sus cuentas) no se conocerán los datos del mercado mundial de smartphones, que IDC recopila trimestralmente. Esta será la prueba empírica, la más objetiva de que se dispone, sobre el impacto que ha tenido la campaña de acoso contra Huawei sobre sus ventas y las de sus competidores.

Con independencia de la apariencia de tregua anunciada por Donald Trump y del revuelo provocado por su amago de guerra comercial contra China, es impensable que no perturbara la demanda por los smartphones de esa marca e, indirectamente, beneficiara a las demás. A estas alturas, no parece posible que Huawei haya conservado el segundo puesto en el ranking, arrebatado a Apple. Por tanto, su aspiración a convertirse en el número uno del mercado mundial queda descartada, de momento. De esto me ocuparé cuando se publiquen las cifras globales de IDC.

Entretanto, han empezado a circular, con imaginable discreción y posible manipulación, las cifras que regularmente publica la consultora GfK sobre el mercado español de smartphones. Además de la obviedad del ámbito geográfico, hay una diferencia de método: IDC recoge sus datos de los fabricantes (son entregas, no ventas), GfK refleja las informaciones del canal de distribución (ventas finalistas). Sobre esta base, el seguimiento de GfK viene a ser el mejor indicador del mercado

Vaya por delante que sólo conozco parcialmente el informe de GfK. En unidades, el acumulado hasta junio sitúa a Samsung (26%) con una ventaja no decisiva sobre Huawei (21%) en el mercado español. Les sigue, a nueve puntos de distancia, un empate estadístico entre Apple y Xiaomi, ambos en la franja de 11/12%. Por razones obvias, lo más relevante son las cifras de junio, que cambian sustancialmente la trayectoria del año. Otorgan a Samsun una cuota del 35% (nueve puntos de subida) que duplica la de un emergente Xiaomi (17%) y deja muy lejos la de Huawei: esta marca, que en mayo era todavía el número dos, ha caído bruscamente al cuarto puesto, del 27% al 11%, ligeramente por debajo de Apple. Si lo que el lector se está preguntando por el balance, resulta abrumador: en sólo un mes, Samsung ha ganado nueve puntos y Huawei ha perdido dieciséis.

Como de costumbre, GfK también publica datos sobre el valor del mercado. En el acumulado de seis meses, el líder es Apple, con un 33% de las ventas; no anda lejos Samsung (29%) y ambos relegan a Huawei (19%). La entretela de estos porcentajes el peso que en el valor total del mercado tienen los modelos premium, en un rango de precio de más de 800 euros. También en este parámetro las cosas han cambiado mucho en junio: Samsung ha pasado al frente (39%) y Apple baja al 30%, mientras Huawei no pasa del 10%.

No hay duda de que han sido unos meses anómalos y que las cartas van a repartirse de nuevo. Por un lado, se disipa la incertidumbre en torno a Huawei (incluido el a todas luces precipitado gesto ´patriótico´de Google). Po otro, la gama media sigue dominando la demanda: los cuatro modelos más vendidos en junio en España son de la serie A de Samsung, mientras el iPhone XR es el más “popular” (sic) de la gama alta. En agosto y a la vuelta del verano se esperan los nuevos modelos de ambas marcas líderes; queda por saber qué presentarán sus rivales en la feria IFA de septiembre. Desde luego, nadie espera que Huawei se quede de brazos cruzados: la contraofensiva ya se está perfilando.

19 de julio, 2019

Acacia Arista Chuck Robbins Ciena Cisco David Goeckeler fotónica Huawei Luxera Raj Shanmugaraj ZTE

De la política de adquisiciones que ha seguido Chuck Robbins como CEO de Cisco puede afirmarse que es tan profusa como la de John Chambers, su antecesor. Sin embargo, difiere en un rasgo determinante: en lugar de perseguir la apertura de nuevas áreas de negocio, Robbins tiende a comprar empresas que refuercen las líneas existentes. Y para ello cuenta con una máquina de generación de caja y, si fuera el caso, una capacidad de endeudamiento envidiable. Siete meses después de pagar 660 millones por Luxera, Cisco persevera en su apuesta por las comunicaciones ópticas. Para esto acaba de comprar Acacia, pagando 2.600 millones.

Es lo que puede esperarse de una empresa líder del mercado de networking. Luxera y Acacia se complementan como piezas de una estrategia que se remonta casi 20 años, hasta la absorción de CoreOptics. Lo que distingue a Acacia en el mercado es que permitirá a su nuevo propietario internalizar el diseño y la fabricación de componentes ópticos. Ambas se conocen bien: durante años Cisco ha sido el primer cliente de componentes de Acacia, tanto que representa en torno al 15% de sus ventas totales.

¿A qué se debe este interés por dotarse de capacidades propias de fabricación? A que en este mercado de las comunicaciones ópticas, la ventaja competitiva se logra con la habilidad para integrar circuitos ASIC, óptica y software, lo que permite mantenerse en la cresta de la innovación sojuzgando los costes. En otras palabras, los activos de Acacia aportarían a Cisco un mayor control sobre la evolución futura de la tecnología, cuando los 400 Gb/s han despegado en el mercado y empieza a hablarse de 1 Tb/s en un horizonte de pocos años.

Creo entender que la lógica de la operación sería la siguiente: con Luxera, Cisco ha mejorado su apuesta dentro del datacenter – su campo tradicional – mientras que Acacia hace posible “salir fuera”. A pesar de su indiscutible potencia como vendedor de switching y routing, Cisco no puede sacar pecho en la relación comercial con los grandes proveedores cloud, los hyperscalers. En este segmento, el que más crecimiento aporta al mercado, le aventajan dos competidores de relevancia: Arista y Ciena.

Aquí tengo que transcribir lo que me ha explicado un buen amigo que conoce el tema: Ciena encabeza el mercado de módulos DCI (Data Center Interconnect) mientras que Acacia le habría cogido la delantera en la implementación del nuevo estándar ZR para la transmisión óptica a mayor distancia, que es justamente lo que demandan clientes como Amazon, Microsoft, Facebook, Google o Tencent.

Esta breve digresión era necesaria para apreciar los motivos de la compra por parte de Cisco. Habrá quien discuta si valía la pena pagar una prima del 46% por una empresa que en 2018 facturó 340 millones; lo raro es que se discuta, porque las cuentas cuadran y precios más altos ha pagado Cisco por empresas que intrínsecamente valían menos (alguna tuvo que malvender)

Durante años, Cisco ha integrado transceptores ópticos en alguna de sus familias de routers, pero al envejecer la tecnología Acacia llegó a ser un suministrador irreemplazable. Según explica Bill Gartner, director general de su Optical Group – dependiente del EVP David Goeckeler – “la tecnología que tradicionalmente se ha identificado con las plataformas DCI [nota: coloquialmente caja de pizza] está dejando paso a los módulos coherentes conectables”. En consecuencia, las operaciones de sus clientes se simplifican y Cisco podrá competir a gusto con unos rivales que en los últimos tiempos andan crecidos.

Reconoce Gartner, no obstante, que Cisco es un actor relativamente pequeño en los sistemas ópticos, un segmento de mercado que va girando hacia una rápida evolución. La compañía no puede quedarse atrás sin riesgo a perder cuota.

Conviene saber que Acacia nació en 2009 con el fin de “siliconizar las interconexiones ópticas”. Su CEO desde 2010, Raj Shanmugaraj, ha declarado que “mediante la integración de nuestra tecnología en el catálogo de networking de Cisco, se acelerará la tendencia hacia las soluciones conectables, lo que a su vez ampliará el número de clientes”.

¿De qué están hablando Gartner y Shanmugaraj? En este mercado, tal como es hoy, la batuta está en manos de un puñado de poderosos usuarios, los hyperscalers, por lo que la tecnología que adopten va a influir en la actitud de los clientes corporativos de Cisco de toda la vida. Acacia – con una treintena de clientes en 2018 – tiene asegurada la dimensión que este mercado exige.

Si ajustamos el foco para fijarnos en las velocidades de 400 Gb/s actuales (y muy pronto en el estándar 400 ZR) cualquiera que pretenda comercializar sistemas ópticos para redes de transporte podría encontrarse con que las fuentes posibles se limitan a un par de proveedores: Ciena y Acacia. Cuando se cierre la operación, serán Ciena y Acacia. Un analista se preguntaba el otro día por qué Robbins no ha comprado Ciena. Imagino varias respuestas: 1) el precio sería bastante más alto, 2) absorbería actividades que ya tiene en casa y esto podría crearle problemas de regulación y 3) dejar suelta a Acacia sería como invitar a otro competidor (¿Arista?) a presentar una oferta de compra. Pero estas son conjeturas de un observador remoto.

Robbins se ha comprometido a mantener intactas las relaciones de Acacia con clientes de esta que sean competidores de Cisco. De hecho, el único problema que eventualmente podría fastidiar las intenciones de Cisco es que Acacia vende componentes a Huawei y ZTE, por lo que la aprobación de las autoridades chinas será imprescindible. Con una pizca de suspicacia se puede pensar que la indulgencia de Robbins ante el veto estadounidense contra Huawei [textualmente: “he prohibido que ningún empleado de Cisco utilice las dificultades de Huawei como argumento de venta”] es un gesto a la vez conveniente y elegante.

10 de julio, 2019

Broadcom Brocade CA Technologies Greg Clark Hock Tan Symantec Veritas

En la foto más conocida del empresario malasio Hock Tan, CEO de Broadcom, aparece junto a Donald Trump, anunciando en la Casa Blanca que la empresa cambiaría su sede de Singapur a California. Un gesto oportunista que no le valió para conseguir lo que quería: la luz verde gubernamental para la costosísima compra de Qualcomm, denegada por temor a que una de las joyas tecnológicas de Estados Unidos cayera en manos de los financieros asiáticos que respaldan a Tan Tan.

Hay que tener presente el antecedente porque con aquella decepción de marzo de 2018 se origina el interés de Broadcom – quinta en el ranking mundial de semiconductores – para diversificar su modelo de negocio hacia el software. En noviembre, la compra de CA Technologies en 2016 fue un sorprendente primer paso que ahora podría repetirse si Tan logra que los accionistas de Symantec le vendan – en principio por 22.000 millones – la empresa que, pese a sus múltiples problemas, lidera el ranking del mercado de ciberseguridad.

No sería la primera vez que se concibe la maniobra de reunir fabricación de chips con software de seguridad. Lo hizo Intel al comprar McAfee, que acabó cediendo con una fuerte minusvalía. Ni sería la primera en que se habla de una venta de Symantec: meses atrás anduvo rondando el fondo Thoma Bravo, dueño de una amplia cartera de compañías de software.

Symantec, pese al lustre de su marca, lleva al menos un año y medio de vida tumultuosa, cuyo momento culminante ha sido la destitución en mayo de su CEO, Greg Clark, motivada por los repetidamente malos resultados. Clark ha sido el cuarto CEO despedido en siete años, desde la caída de Enrique Salem. En los últimos meses, han abandonado la compañía prácticamente todos los directivos de primera línea: el COO, el CFO y el CMO, dejando en evidencia a Clark. No es de extrañar que la acción se revalorizara un 16% tras publicarse el rumor de la oferta de compra mientras la de Broadcom caía bruscamente un 9%. Y así están.

Al cierre en marzo del año fiscal 2019, Symantec había facturado 4.700 millones de dólares; un 51% gracias a su división Enterprise Security y el resto a la de Consumer Security. El problema es que la segunda ha bajado en ingresos pero sigue siendo la rama más rentable. Digo que es un problema porque – siempre presuntamente – Broadcom tendría intención de desprenderse de la actividad de consumo, suponiendo que encontrase un comprador a buen precio [al parecer, si Thoma Bravo se echó atrás fue porque sólo le interesaba la de seguridad para empresas].

La inestabilidad de Symantec tiene rasgos crónicos. Hizo alguna adquisición costosa, como la de Veritas (2004), especialista en backup, mal digerida hasta malvenderla. Otras compras pequeñas pasaron sin pena ni gloria pero al costar poco dinero era indoloro dejarlas en el desván. Han proliferado los rivales en distintos segmentos de la seguridad y ha tardado en adaptarse al modelo cloud. Es cierto que la absorción de BlueCoat fue un acierto: con ella se incorporó un nuevo CEO (Clark) de la mano de accionistas exigentes que tres años después parecen haber perdido la paciencia. Esta sería, a grandes rasgos, una descripción del contexto que el avispado Hock Tan ha sabido captar.

¿Qué busca Broadcom en Symantec? O, mejor dicho ¿qué busca Tan? Tras una trayectoria como director financiero de compañías multinacionales con intereses en Asia, se le conoce por sus actos: recortar costes, liquidar activos poco (o nada) rentables y extraer flujo de caja con el que pagar la deuda contraída para comprar.

Lo primero que lógicamente debe atraerle es el desequilibrio de las cuentas de Symantec entre alto margen bruto y bajo beneficio neto. Más de un tercio de sus gastos operativos se destina a marketing, pese a lo cual las ventas no recuperan sus cifras pasadas, según se ve en el siguiente gráfico:

El analista Harsh Kumar, de Piper Jaffray, es optimista: estima que “una vez integrada y depurada”, Symantec bien podría elevar sustancialmente su margen operativo y aportar al nuevo propietario unas sinergias de 1.500 millones de dólares anuales en ahorro de costes.

Aunque por su audacia táctica pudiera parecerlo, Tan no es uno de esos inversores activistas que se forran desguazando empresas en dificultades: nadie podrá decir que sus adquisiciones de los últimos años (Broadcom y desde esta Brocade (5.500 millones) y CA Technologies (18.900 millones) hayan sido un fracaso. Desde la absorción de esta última, el grupo se reordenó en tres divisiones: semiconductores, software de infraestructura y una pequeña unidad de licencias de propiedad intelectual. Actualmente, la segunda de esas divisiones representa una cuarta parte de los ingresos y en ella debería insertarse Symantec, caso de cerrarse la transacción.

Otro objetivo posible, según se comenta, podría ser Tibco (en manos privadas), con la que podría continuar configurando un conglomerado de software. Este sector vive una cierta agitación ante la eventualidad de que, tarde o temprano, se pongan en venta activos que años atrás fueran adquiridos por fondos de inversión y que, una vez cumplido lo calculado, van a deshacerse de ellos.

Broadcom vale en bolsa 110.000 millones de dólares, diez veces más que Symantec, por lo que poco ganaría en tamaño a cambio de pagar una prima que debería oscilar en torno al 20% y absorber su deuda. Entonces, siguiente pregunta: ¿por qué diversificar Broadcom? En primer lugar, porque su sector de origen es fuertemente cíclico y en su caso los ingresos dependen demasiado del mercado de smartphones, que no pasa su mejor momento ni parece que vaya a reactivarse pronto.

En concreto, según dice su informe anual de 2018, “las ventas agregadas a Apple a través de todos sus canales [alusión directa a Foxconn, cuyas compras son reembolsadas por aquella] representa aproximadamente el 25% de nuestros ingresos netos del año fiscal […] La pérdida o descenso de la demanda de alguno de nuestros cinco grandes clientes podría tener efectos adversos en nuestro negocio”. Añádase la incertidumbre creada por la política arancelaria de la administración Trump y el veto contra Huawei (otro de esos ´cinco grandes clientes`] y se tendrá el cuadro casi completo.

3 de julio, 2019

5G China Donald Trump Huawei Ren Zhengfei Xi Jinping

Me temo que entre nosotros ha habido precipitación al interpretar la tregua sellada (extraoficialmente) por Donald Trump y Xi Jinping. El conflicto continúa y el hecho de que la única fuente del aparente acuerdo sean unas breves declaraciones del presidente estadounidense no es exactamente una garantía de claridad. Sin entrar en detalles, Trump anunció que las compañías estadounidenses “podrán vender a Huawei sin que ello cree un problema de emergencia nacional”, frase que cabe entender como indicio de que en él ha pesado más la opinión de la industria tecnológica que la de su belicoso consejero John Bolton. Esto no quiere decir que el veto contra Huawei haya sido levantado. Ni mucho menos.

A Larry Kudlow, antaño comentarista de televisión y actualmente consejero económico presidencial, le tocó la tarea de aleccionar a la prensa: no se trata de una amnistía general ni Huawei ha sido borrada de la lista negra del departamento de Comercio. Esta rama del gobierno será flexible al otorgar licencias de exportación de componentes destinados a Huawei, con esta precisión: “aquellos productos o componentes que sean obtenibles en otras fuentes o se juzguen de especial sensibilidad para la seguridad de Estados Unidos, no serán autorizados”.

Es suficiente para tranquilizar a la industria de semiconductores, cuyo lobby en Washington se había movilizado para aliviar el rigor de la medida presidencial. Otras decisiones quedan congeladas de facto: habría desaparecido el motivo para que Google restrinja patrióticamente el uso de Android por Huawei. De paso, aunque sin decirlo oficialmente, se da por sobreentendido que las empresas norteamericanas no encontrarán trabas para importar sus productos fabricados en China (como es el caso de Apple, entre otros). Y que China no tomará represalias, que era el otro temor.

No obstante, Kudlow advirtió que “no se ha dicho la última palabra”, lo que venía a subrayar que el supuesto aflojamiento del bloqueo ha sido un truco o una contrapartida necesaria para poder decir que hay un acuerdo para seguir buscando un acuerdo. Por su lado, es obvio que Xi Jinping no habría podido sentarse a la mesa sin saber de antemano que se levantaría con esa concesión.

El articulista Andrew Ross Sorkin comenta agudamente que se ha llegado a esta situación porque Estados Unidos no ha tenido una estrategia propia de innovación en telecomunicaciones. Es rigurosamente cierto que ninguna empresa norteamericana puede ni remotamente compararse a Huawei: la única que pudo haber jugado un papel en el desarrollo de 5G, Lucent, cayó bajo control de Alcatel y luego esta fue adquirida por Nokia. Según el autor, la ceguera de sucesivos gobiernos ha entregado a China una ventaja decisiva que no se podrá resolver con medidas proteccionistas sino con lo que él llama “una suerte de Proyecto Manhattan acerca del futuro de la conectividad”: adelantarse a China en la próxima generación de redes inalámbricas.

Ambas delegaciones se tomarán tiempo para discutir cientos, quizá miles, de asuntos en los que sus intereses son divergentes. Que se sepa, la única concesión que ha hecho Xi ha sido el compromiso de comprar unos cuantos miles de toneladas de soja, que Trump podrá esgrimir como un triunfo ante sus votantes del Medio Oeste.

En lo que respecta a Huawei, no ha cambiado nada fundamental. Su fundador, Ren Zhengfei, ha enfriado las expectativas al declarar que la compañía está preparada para las peores circunstancias. Lo cierto es que en los dos países hay corrientes que se oponen a que las apariencias vayan demasiado lejos. En Estados Unidos, se suelta la lengua de los que critican la gestión personalista que Trump ha hecho de la relación con China. En Pekín, crece la resistencia dentro de la dirección colectiva a las eventuales concesiones de Xi.

Para el presidente chino, su programa de autonomía tecnológica en 2025 es intocable. Uno de los aspectos que podrían estar sobre la mesa sería la llamada “neutralidad competitiva”, consistente en relajar sustancialmente la exigencia de que ciertas actividades económicas queden reservadas a empresas chinas (públicas o privadas) con exclusión del capital extranjero. Las telecomunicaciones son una de esas actividades, lo que significa que una “línea roja” (nunca mejor dicho) a no traspasar sería la defensa a ultranza de Huawei en su condición de campeón nacional.

1 de julio, 2019

Apple China Cisco Donald Trump Enrique Blanco Ericsson Eurasia Group Intel Micron Nokia Steve Bannon Xi Jinping

Una deliciosa viñeta de Peridis ilustraba ayer la idea que Donald Trump tiene del “arte de la negociación” y de sí mismo. Es de celebrar que la semana se haya iniciado con una buena noticia, la suspensión indefinida de los aranceles que la Casa Blanca amenazaba aplicar a productos chinos por un valor estimado en 200.000 millones de dólares. De momento, se reabren las negociaciones, para gran alivio de las empresas tecnológicas estadounidenses, a las que una orden ejecutiva de Trump restringe (todavía en este momento) comprar componentes en China así como vender a Huawei.

Cualquier lector mínimamente informado sabrá de varios “reportajes de investigación” (sic) en los que se denunciaban los peligros que para la seguridad de Estados Unidos y sus aliados implicaría adquirir tecnología de Huawei [si nadie se ruboriza por publicar textos patrocinados, ¿de qué extrañarse si la respetada agencia Bloomberg cae en el vicio?]. Esas acusaciones no han sido avaladas por ningún operador (léase más abajo), pero han sido reproducidas con fruición para justificar las restricciones.

A esta campaña llegó a unirse estos días una ignota startup de ciberseguridad que, en busca de notoriedad, ha lanzado una alarma sobre la existencia de puertas traseras en los equipos de red fabricados por Huawei. Sin pruebas y sin testimonios.

Al respecto, me parece oportuno reproducir lo dicho por el CTO Global de Telefónica, Enrique Blanco, el pasado martes 25 en un encuentro con periodistas. En principio, se trataba de una nueva sesión ´didáctica´ sobre 5G, hasta que uno preguntó por el “caso Huawei”. Prefiero transcribir literalmente la respuesta: “en Telefónica evaluamos y certificamos productos de todos los suministradores sin que nos importe su nacionalidad. Todos ellos, no sólo los de Huawei, son monitorizados de manera continua para garantizar que cumplen con nuestros altísimos requisitos de seguridad. Con la mayor formalidad afirmo que si tuviéramos la menor constancia de algún riesgo real o potencial, nuestra reacción sería inmediata. No tenemos ninguna constancia ni sabemos que la tenga alguno de nuestros colegas”. Más o menos en el mismo tono se había expresado días antes Antonio Coimbra, consejero delegado de Vodafone España.

Por otro lado, Ericsson y Nokia, competidores directos de Huawei han evitado mezclarse con estas campañas. En cuanto a Cisco, que durante años ha cuestionado las prácticas comerciales de Huawei, su CEO ha dicho que ningún empleado de la compañía está autorizado a emplear argumentos sobre seguridad para captar clientes de su competidor.

No creo que lo anterior haya influido en el desenlace (provisional) del contencioso iniciado, y ahora congelado, por el presidente Trump. Es notorio que ha existido un debate en el seno de su administración acerca de cómo y hasta dónde tensar la cuerda en su encuentro con Xi Jinping. Por simplificar, digamos que unos son ideólogos y otros pragmáticos y que por ahora se han impuesto los segundos, aunque todos vean a China como un enemigo diabólico.

Me quedo con unas declaraciones de Steve Bannon, antes estratega al servicio de Trump. Decía Bannon – cito de memoria – que “destruir a Huawei es mucho más importante que tratar de humillar a China con una larga guerra comercial”. Huawei, venía a decir, es una gran amenaza a Occidente; en cuanto a China, habrá que encontrar el modo de contrarrestarla pero no se la puede destruir.

Por esto – sostenía Bannon a finales de mayo – rehabilitar a ZTE después de sancionarla ha sido un grave error que Trump no debería repetir con Huawei. No diré que se ha impuesto la sensatez, porque esta cualidad no abunda en el 1600 de Pennsylvania Avenue. Digo que de momento han primado las presiones de la industria tecnológica.

El problema, según el analista Paul Triolo, de la consultora Eurasia Group, no es que Huawei es “demasiado grande para caer”, que puede que lo sea. El problema es que “a una compañía que factura 110.000 millones de dólares no la matas tomando medidas proteccionistas, porque está tan imbricada en una extensa y compleja cadena de suministro de la que dependen tantísimas infraestructuras críticas en todo el mundo”. Esto explicaría, opina Triolo, que los aliados de Estados Unidos – con la excepción de Australia – no se hayan dejado arrastrar a una guerra en la que el errático inquilino de la Casa Blanca un día podría dejarles tirados.

En Europa – afirme en su análisis – la situación sería especialmente grave porque ninguno de los competidores de Huawei estaría en condiciones de reemplazarla en la transición de las redes 4G a 5G. “Si a los operadores europeos se les obligara [a romper sus vínculos con Huawei] el coste estimado por la GSMA podría ascender a unos 62.000 millones de dólares y el retraso se elevaría a 18 meses”.

La industria, a esto iba. De los 70.000 millones de dólares que Huawei desembolsa en la compra de componentes, 11.000 millones van a parar a suministradores estadounidenses. Y no es del todo cierto que Huawei esté ausente como proveedor de los operadores de ese país: es verdad para los cuatro grandes, pero no para unos 40 operadores en áreas rurales, que usan equipos de Huawei y han hecho saber que sería ruinoso para ellos el tener que sustituirlos o cancelar contratos de mantenimiento.

No son pamplinas pero creo exagerado hablar de ´guerra fría´. Vale que Trump está encantado de tuitear compulsivamente desde su iPhone dorado, pero en la práctica Apple sería una de las mayores víctimas de su política. Tim Cook – de quien se dice que tiene acceso directo al presidente – podría haber sido más persuasivo que los amanuenses gubernamentales. En lo inmediato, la compañía tendría dificultades para que el iPhone no sea catalogado como made in China, pero aunque encontrara un subterfugio pasable, su precio al consumidor se encarecería en el peor momento.

Google, que inmediatamente satisfizo – de palabra, mientras no haya otra versión de Android – con la exigencia del departamento de Comercio, ha compensado su precipitación advirtiendo del riesgo de fragmentación del mercado de dispositivos móviles, en caso de que Huawei siguiera adelante con su propio sistema operativo y si las autoridades chinas proscribieran Android con el mismo celo con el que han prohibido su buscador.

Micron, tras unos días de incertidumbre, declara que no ve motivos para suspender sus despachos a Huawei de las memorias que fabrica en su planta china. En cuanto a Intel – según The New York Times – habría encontrado una vía legal para que sus chips no sean afectados por las restricciones.

Imagino que hoy la reacción de las bolsas será eufórica las noticias de que Trump y Xi han acordado reabrir las negociaciones. En todo caso, el acuerdo contempla que la cuestión de Huawei quedará pendiente hasta el final de las negociaciones. Con esto, los comentaristas políticos tienen servido una discusión bizantina: ¿quién ha hecho concesiones a quién?

18 de junio, 2019

bitcoin Blockchain Coinbase criptomonedas David Marcus Facebook Gemini Mark Zuckerberg Mastercard PayPal Visa

Que Facebook barruntaba la creación de un medio de pago propio era algo que se sospechaba desde que en 2014 fichó a David Marcus, antiguo presidente de PayPal. Al año siguiente, añadió a Messenger una función para el envío de dinero entre usuarios, pero el experimento no gustó a nadie. Hasta que el pasado abril, Mark Zuckerberg anticipó a su parroquia de desarrolladores que Marcus encabeza el equipo que lleva más de un año trabajando en el lanzamiento de una moneda virtual o criptomoneda, cuyo anuncio formal está previsto hoy.

Esto es mucho más que una diversificación de un modelo de negocio que se basa en la recaudación publicitaria. Tiendo, desde mi mentalidad viejuna, a preguntarme por qué diablos Mark Zuckerberg, con tantos líos de reputación, en general relacionados con la privacidad de los datos de sus usuarios, se mete ahora – justamente ahora – en el frondoso jardín de los servicios financieros. Probablemente la respuesta sería que porque no puede echarse atrás, o porque es una inercia natural de su modelo.

Las criptomonedas – es decir, las que se basan en la tecnología de blockchain – emergieron hacia 2009 con la creación del bitcoin, pero no han logrado reconocimiento masivo, más allá de unos cuantos techies afines y algunos activistas. Tal vez porque han abundado las anécdotas negativas y porque los gobiernos y los bancos han estudiado a fondo el fenómeno pero no le dieron oxígeno.

Se presenta una circunstancia nueva. Si Facebook, con sus 2.400 millones de usuarios activos mensuales, no fuera capaz de ganar la confianza del público, ¿quién podría hacerlo? Bueno, incluso con una fracción de esa masa bastaría para aumentar radicalmente el número de feligreses de las monedas virtuales, pero para que ocurra antes habrá que superar no pocos obstáculos.

En primer lugar, Facebook necesita distanciarse de la sombra del bitcoin, para lo que su moneda se definirá como una stablecoin: su valor (esto es, su cotización como signo de aceptación) fluctuará vinculado al valor del dólar o, alternativamente, a una cesta de monedas de referencia. No lo determinará un algoritmo que no rinde cuentas de la racionalidad de sus decisiones.

Aunque no satisfaga a los dogmáticos, esto equivaldría a someterse (con alguna flexibilidad tolerada, claro) a las reglas dictadas por las autoridades monetarias, aunque sólo fuera para no incurrir en la sospecha de servir como instrumento de transacciones ilícitas. ¿Convalidarán la iniciativa los reguladores? ¿La bloquearán en sus jurisdicciones nacionales? Quizá sea el motivo por el que se ha dejado trascender la reunión que el fundador de Facebook mantuvo hace dos meses con el respetado Mark Carney, gobernador saliente del Banco de Inglaterra. El objetivo era conocer una opinión fundamentada e influyente.

Aunque se van a apoyar en una misma base demográfica – los usuarios de sus tres plataformas – Facebook y su moneda tendrán que separarse funcionalmente. Al parecer es la razón por la que la compañía ha registrado en Suiza una fintech bajo la figura jurídica de trust y la finalidad de desarrollar software e infraestructura relacionados con la tecnología DLP (blockchain), medios de pago, gestión de identidad y análisis de datos. Más claro: Facebook cede la gobernanza de su instrumento monetario, lo que hay que interpretar como una medida defensiva contra las posibles acciones antitrust, a la vez que como una forma de descentralización que forma parte del ideario de los partidarios de las monedas virtuales.

El envite trasciende las fuerzas de Facebook, por lo que necesita compañeros de viaje. Ha convencido a Mastercard, Visa, PayPal, Uber y Booking.com, entre otros, para que financien con 10 millones de dólares cada uno la creación del consorcio suizo. Al final, es poco dinero y, como poco permitirá a esos socios meterse en la cocina de un instrumento que un día podría transformar sus modelos de negocio.

En un comprensible deseo de legalidad, se ha especulado sobre el papel que podrían desempeñar Coinbase y Gemini como intermediarios en la conversión a monedas de curso legal. Por un lado, a Facebook le interesa que el vínculo flotante con el dólar sea visible, pero también que las transacciones dejen un margen que justifique la existencia de una moneda distinta. Hay dos aspectos curiosos en la versión publicada: Marcus dimitió hace meses (¿preventivamente?) del consejo de Coinbase, mientras que Gemini tiene algo precioso que aportar, cuenta con la autorización del estado de Nueva York para operar como cambista de monedas digitales por dólares.

Quedan demasiadas incógnitas en esta iniciativa: garantías de protección de datos personales, cómo presentar la información financiera y a quien, en cuántos países se lanzará inicialmente, extraterritorialidad de las transacciones, previsiones en materia de fiscalidad. Etcétera.

Uno de esos etcéteras es el efecto que tendría sobre el depreciado bitcoin: ¿acabaría con su menguada credibilidad al ocupar su lugar en el imaginario? O ¿le daría una renacida legitimidad? Como el asunto dará mucho que hablar próximamente, lo dejo en este punto. No sin antes dejar apuntado que esta iniciativa de Facebook, tanto si sale bien como si no, puede inspirar a otros – concretamente pienso en Amazon – interesados en emularlo o en corregirlo si fuera el caso.

13 de junio, 2019

AWS Azure cloud Don Johnson Google Larry Ellison Mark Hurd Microsoft Oracle Safra Catz Scott Guthrie Thomas Kurian

Si por algo se ha caracterizado Oracle durante décadas ha sido por no hacer amigos, más bien lo contrario: su manera de entender los negocios es la competición a cara de perro. Originalmente contra IBM, muchos años contra SAP, ocasionalmente otras compañías de software, alguna de las cuales acabaría comprando. Las ha tenido tiesas con Google (ahí sigue) pero, en los últimos años, ha encontrado el enemigo perfecto, se diría que definitivo: Amazon Web Services. Días atrás, tras el anuncio de un acuerdo con Microsoft, he caído en la cuenta de que estos dos nunca habían formado una pareja y así se han evitado broncas.

El circunloquio viene a cuento de que las dos compañías han firmado un pacto de mutua conveniencia y con visos de duradero. Las aplicaciones alojadas en la nube de una podrán usar los servicios de la otra (o viceversa) según la dosis que escoja el usuario.

Es decir, que un software de Oracle podrá ejecutarse en Azure y otro de Microsoft conectarse a la base de datos de Oracle (ahora en su variante ´autónoma`) a la que en principio sólo se puede acceder vía Oracle Cloud. Como sabrán por experiencia los lectores, en esta industria, cuando dos se ponen de acuerdo lo normal es que vayan contra un tercero. Que viene a ser el irreconciliable enemigo de ambas, AWS, decidida a penetrar en el jardín de aquéllas.

De entrada, para que la fórmula funcione sin fricciones, ambas compañías han consensuado un sistema de identidad – básicamente Active Directory, de Microsoft – que hace posible acceder a una gestión centralizada de las cargas en ambas nubes. Los datos podrán viajar seguros entre los respectivos centros de datos y los administradores podrán controlar qué recursos asignar en cada caso con una credencial única, en lugar de cuentas separadas. .